受惠于创新药鼓励政策,我国去年药审中心药审中心全年受理1类创新药注册申请共1062件(597个品种),较2019年增长51.71%。其中,受理新药临床试验申请1008件(559个品种)、新药上市申请54件(38个品种),较2019年分别增长49.78%、100.00%。

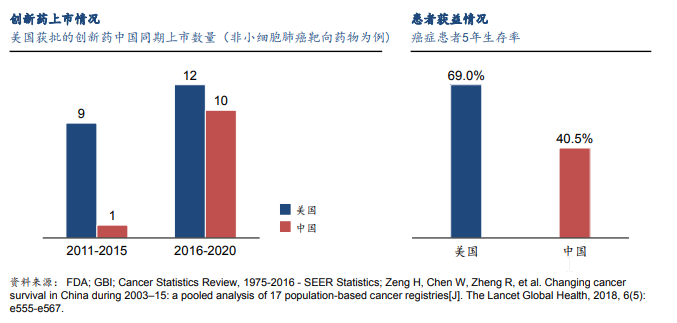

如果按照创新药物的研发审批进程来说,和第一梯队的美国相比,距离已经在大幅度缩小,以下图的非小细胞癌靶向药物为例,已经能看出最近几年明显的趋近。但是当我们回过头来再看患者端的情况,医疗效果方面仍然存在较大的差异。

7月2日,CDE发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,确定了以患者需求为核心导向。此番也表明了纠正药企扎堆靶点的态度,通过规范对多种重复无效的研发,从而促进药企的资源配置调整,创新去伪存真,才是根本上提升药企的创新储备能力。

很多新行业在刚起步的时候都会面临资金和创新不足的问题,一口吃不成大胖子,所以边模仿同行大拿边积累原始资金和经验,是一个很自然也能理解的事情,毕竟要回应投资人,要养活团队。

所以当自我创新能力不足、研究水平还比较落后的时候,高仿国外的first-in-class创新药,采用me-too新药研发策略,因为毕竟是在已有药物的基础上做变动,加减基团进行微小变化,技术门槛相对较低,在规避专利风险的同时,还可以申请创新药,完成初始的资本积累。除此之外,国外的first-in-class 药物审批和国内通过上市有时间差,中间时间的患者往往要承担高额费用而不堪重负,me-too,me-better药物占据市场,竞争可以降低价格,对患者来说,在不妨碍治疗效果的同时可以减轻经济负担,再好不过。

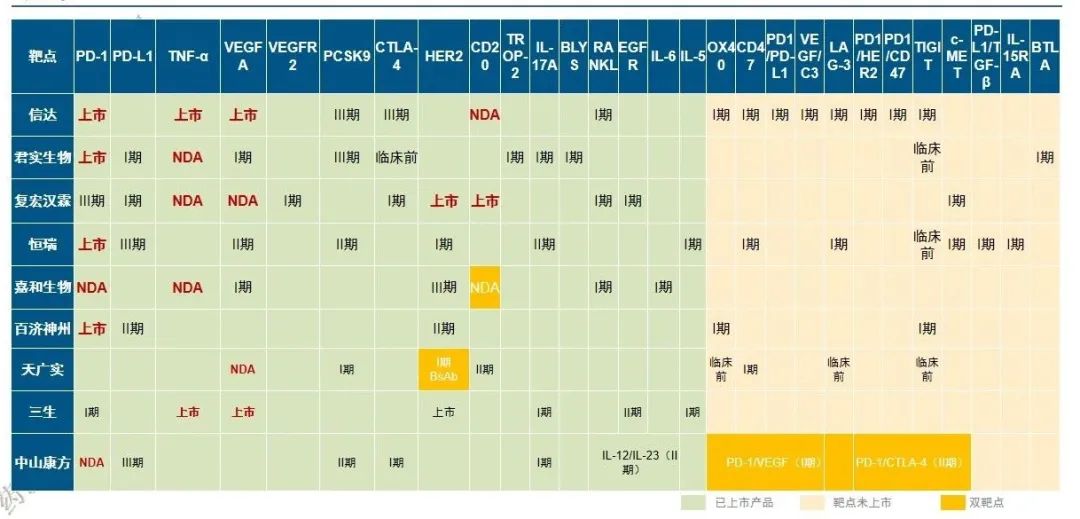

如果将药物研发分为三个阶段,那么第一个阶段的模仿追逐已经成为过往的历史,创新乃是时代所趋,但是目前创新存在很严重的同质化问题。由下图可以看出,我国的创新药物靶点非常的集中,甚至有些热门靶点的研究已经占据到了全球的半壁江山之多。

同类赛道上“内卷”,谁的血厚谁就可以胜出,比如说恒瑞就在PD-1的赛道拔得头筹,正大天晴,石药也是这其中的佼佼者。那其他的biotech呢,哎,卖不出去,所以国内的biotech除了研发,还需要组建销售团队,整个一条龙做下来,做成一个产业。换赛道也不是不行,像国外的好多biotech专注冷门靶点,做出来就可以卖出去,不需要组建销售团队。完全新药研发风险太大,过往投资还是趋于一个保守的态度,做完全的新药成功率太低,搞不好也是赔的倾家荡产,不如退一步,赚不了大钱只求稳。

这里不光是无序竞争,资源浪费的问题,对于患者来说,无效的试验也有可能耽误其最佳治疗时间。肿瘤是过往几年新药研发的主旋律,对肿瘤患者而言,试验的本身就是治疗手段之一,如果药物无预期疗效,患者不光是损失疗效,还有可能错过最佳的治疗时期。CDE此次发布的《原则》中明确指出——

在干预性的临床试验中,在未撤回知情同意书的情况下,受试者须严格遵照试验方案接受治疗,而无法自由选择治疗药物/方案,因此应尽量为受试者提供临床实践中最佳治疗方式/药物,而不应为提高临床试验成功率和试验效率,选择安全有效性不确定,或已被更优的药物所替代的治疗手段。

另一方面,新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

虽然《原则》并没有要求必须进行“头对头”试验,但是在临床实验上,如果是以达到有效终点而选择低标准的对照,一开始就会审查不过。对于CRO企业而言,影响有,但是并没有想象的那么大,因为本身只要企业有立项,成败与否,反正订单都到手了。但是对于末尾的只做me-too药物的CRO企业来说,可能会面临被淘汰的风险,me-too,做出来到底是me-better,还是me-worse,这是药企必须需考量的风险。Me-better还可以,me-worse是被否定掉了。

虽然肿瘤线只是占据药企的一部分,文件所涉及到的具体管线更是这一部分中的部分,整体对于药企并没有那么大的影响。CRO的股票暴跌后又涨回来,也是市场反应过度后的自我调节。但是《原则》表明了未来的一种方向和趋势——专注me-too市场的药企要实现转型,走向真正的创新,胜者为王,败者淘汰。

在“真创新”的路上,第一个看到的变化是投资理念的转变。

如果不考虑风险,单个创新药的平均开发花费约有15亿元左右,如果说过往的投资重视经营和营收,那么现在的投资更倾向于创新,也就是企业的技术和人才。中国医药医疗领域的风险投资和私募基金投资从2015年的120亿,增长到2020年的1,850亿,膨胀了15倍,其中1/3的部分聚焦于新药研发。细化到企业,比如百济神州,根据公布的财报显示,其2020年销售收入共计3亿美元左右,研发投入约12.9亿美元,净亏损16亿美元,共获投资46.6亿美元。

第二个就是来自药企的管线布局。

一个新药在拉投资的时候,怎么着也得吹个十几亿吧,但实际上,就以终端市场结算,因为还要考虑到集采等等各项因素,可能最后大家的中位数只能落到几千万的样子。这样长久下去是支撑不起来一个企业的发展的,那怎么办,目前的策略是增加管线。这也是大家从现在同质化竞争中跳出去的一个方向,搞定了投资后,去布局赛道还不是很拥挤的新靶点,覆盖更多的疾病方向。百济去年有60多个管线,未来甚至还会到100个。这方面的先锋还有信达,恒瑞。就以抗体布局来说,左边是已经上市产品,右边是未上市靶点,可以看到信达创新方面的前瞻性。至于成不成功又是后话,但是变则通,通则久是一直的道理。

以抗体为例,靶点布局

以抗体为例,靶点布局

对于CRO来说,或许短期内会因为政策,订单数会有波动,但是长期来看,是毫无疑问利好的。因为目前我国药企在研发上的投入和国际同行比起来还是有相当的差距,也就是说在研发投入方面还有很大的增长空间,而这个增长空间会带给CRO相当的利润增长潜力。

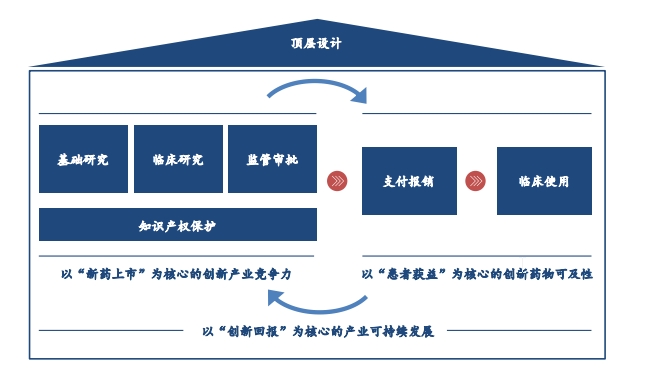

第三个是顶层设计。

基础研究需要政府的长期资金投入,我国2020年基础研究/研发总投入的比例为6%,同期美国和欧盟国家普遍在15%以上,具有较大可增长空间。同时临床研究转化为实际的生产力;监管审批制度的完善,去除冗杂过程,加快审批速度;相关知识产权的保护,等等措施是全方面支持创新药产业。

在终端,目前我国创新药的规模还是有限,距离头部的美德还是具有相当大的差距,鼓励创新药,不光只是在投资政策方面的鼓励,还要关注创新药的回报,像是支付报销,商业保险之类的问题,如果是因为支付,进院等问题卡住,创新药无法广泛惠及患者,也是违背了以患者需求为重的衷心的。

诚如列宁所言,历史是螺旋上升的。未来如何,不妨让子弹先飞一会儿。

参考:

1,《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》

2,研究员小乙,新政来袭!“me-too”药物或将迎来生死考验!

3,李靖,中国医药市场宏观趋势和新药研发格局重构。

4,构建中国医药创新生态系统——系列报告第一篇:2015-2020年发展回顾及未来展望。

5,药渡数据库

推荐阅读

50多位行业领袖带着一千人在上海,开的是个什么会?(专家阵容名单流出) 1型糖尿病重磅药物,药代动力学数据居然不达标!股价大跌20%!FDA:回去重做 首个基础胰岛素与GLP-1RA的复方制剂与预混胰岛素的头对头比较研究—SoliMix重磅发布 极目生物与香港大学宣布合作备忘录,共同积极探索与开发针对相关眼科疾病的新型神经保护疗法 有望IPO!新药研发公司诚聘CMC Head、CMO!坐标:上海 FDA:撤回?默沙东:同意! 获诺贝尔奖的,为什么不是确定胰岛素作用的Kleiner?——胰岛素发现背后的故事 我和我的药时代|加科思王印祥博士谈BD:欲做License out, IND必须抢占全球前三 2021全球药物结晶高峰论坛发布最新议程 Pfizer CentreOne 在线研讨会 无菌制剂技术转移要点 创新药乘风破浪 十几载国企海外license out TOP25 超900亿市场待掘金,鹰瞳Airdoc构筑行业竞争壁垒 营收翻倍,助力50%近年FDA批准的癌症创新药物的开发!——李其翔博士分享中美冠科快速扩张的秘密 里程碑!中国首款CAR-T疗法获批!附:2021年中国国家药监局(NMPA)“官宣”批准的11款创新药

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!