-

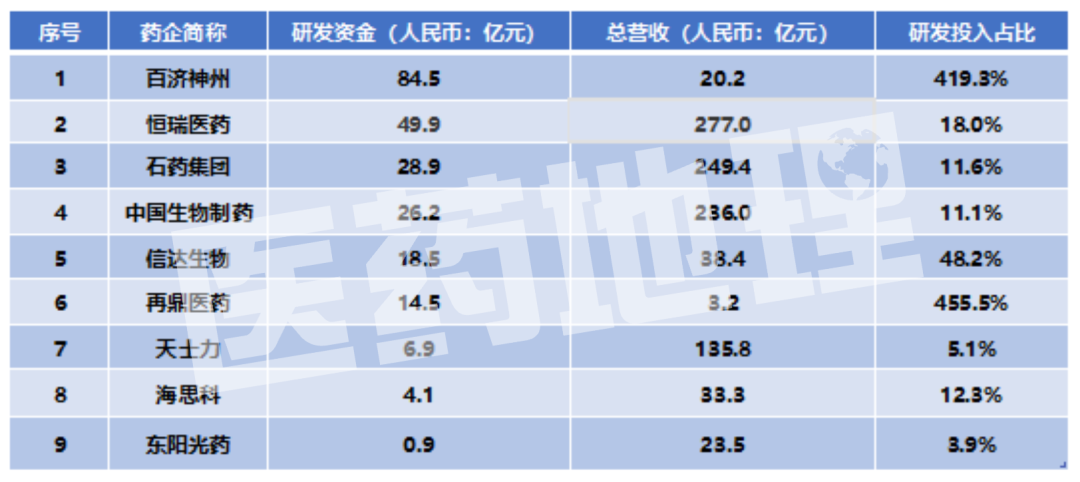

整体业绩符合预期,研发费用维持增长:公司发布2020年年报,实现营收277.35亿,同比增长19.09%。研发费用为49.89亿元,同比增长28%。 -

肿瘤药带动业绩增长,麻醉药成为业绩拖累。2020年抗肿瘤药实现收入152.68亿元,同比增长44.37%,核心产品卡瑞利珠单抗销量同比增长326.42%。而麻醉药收入45.91亿元,同比降低16.63%,主要受右美托嘧啶集采的影响,而且上半年获批的创新药甲苯磺酸瑞马唑仑、艾斯氯胺酮入院工作受疫情影响较大。 -

创新药成为新的增长动力,出海迎来关键一年:2020年公司在海外加大研发人员的招募,如在瑞士巴塞尔建立欧洲临床研发中心。 -

恒瑞医药:2020年增幅迅猛,得益于肿瘤产品线领域的持续发力,肿瘤药品2020年贡献了152.68亿元的营收,占据总营收的55%,驱动恒瑞收入跨越式增长。恒瑞医药在甲磺酸阿帕替尼、艾瑞昔布、硫培非格司亭等创新药以及正在进行的多个国际多中心Ⅲ期临床试验上积极布局,为持续的业绩增长注入活力。 -

在国际化方面,恒瑞医药积极扩建产能,在瑞士巴塞尔建立了欧洲的临床研发中心,有助于其稳步走向海外。其仿制药和创新药条线在海外收获颇丰,先后在美国日本等地获批,恒瑞正在被全球患者所接受。

-

营收翻3倍,加大研发投入:2020年收入同比增长277%至4,896万美元,超市场预期。主要受研发费用增加影响,全年亏损扩大38%至2.69亿美元。 -

核心产品内地上市后收入增加:核心产品则乐在2020年1月起于内地上市并于12月纳入新版国家医保目录,销售收入同比增长385%至3,214万美元。爱普盾于6月起在内地上市,销售收入同比增长158%至1,642万美元。

-

整体营收下降,部分产品表现亮眼:2020年公司实现收入236.47亿元,同比下降2.4%。但其中肿瘤、呼吸、骨科、抗感染领域受益新产品快速放量表现亮眼,全年收入分别同比增长40.3%、36.5%、14.6%、28.2%。 -

核心产品安罗替尼销售增长强劲:根据PDB的样本医院数据,安罗替尼2020年销售额的增速为42%。虽然药品进入医保后降价,但凭借以量换价和3000多人的肿瘤药销售团队,管理层预计2021年将有双位数增长。

-

收入有所下滑:2020年实现营业收入135.76亿元,同比下降28.54%。收入下滑主要由于出售医药商业配送业务后收入减少。 -

布局基于疾病病理生理演变的全生命周期产品组合:公司在现代中药、生物药、化学药分别布局27、19、29款产品,打造企业可持续发展的产品创新能力和临床整体解决方案。2020年公司通过“四位一体”的研发模式共布局75款在研管线产品,涵盖38款1类创新药,并有46款药品已进入临床阶段,其中19项处于临床II、III期研究。

-

营收虽有减少,不减研发投入:2020年营业收入为20.09亿元,同比下降27.87%。但公司在研发投入上达到了84.49亿元,约为营业收入的4.19倍。 -

二期工厂已经落成,不遗余力建设自身产能:作为一家以创新药研究、开发、生产以及商业化的生物药企,该公司力争将核心产品控制权掌握在自己手中,而非依托于CRO与CDMO。从2017年起,就开始投资建设总投资达22亿元、占地10万平方米的广州生产基地,其二期工厂已经于2020年12月落成。目前达到2.4万升生物制剂产能。未来,广州生产基地产能预计将超过12万升,最高可达20万升。 -

肿瘤、自身免疫病领域创新品种收获在即:公司由安进引入的Blincyto已于2020年12月获NMPA附条件批准。此外,公司早期研发管线布局TIGIT、TIM-3、OX40、PI3Kδ、HPK1等新颖靶点的开发项目进展顺利,小试、中试需求有望逐步提升。随着潜在产能的落地,公司自建的大分子生产基地将为公司产品矩阵的不断拓展提供源源不断的动力。

-

流感发病率降低,抗病毒药物销量下降:2020年公司实现营业收入23.48亿元,较2019年下降62.27%。抗病毒药物仍是该公司的主打产品,受新冠疫情以及流感发病率降低影响,用于治疗普通流感的可威销量下降。 -

多款产品集采中标,有望快速打开市场:在2020年的集采中,公司的多款产品顺利中标,这些产品此前市占率较低,中标后有望快速打开市场。 -

创新药陆续获批,有助优化收入结构:在创新药方面,除了2020年获批的重组人胰岛素、磷酸依米他韦之外,甘精胰岛素和门冬胰岛素也已申报上市,有望于2021-2022年获批上市;荣格列净、利拉鲁肽均处于III期临床。这些产品的陆续获批将助力公司进一步丰富产品管线,优化收入结构。

-

抗肿瘤板块业绩突出:2020年该板块营收同比上升29%,达到了62.94亿元,占成药总体收入30.8%。其中多美素、津优力、克艾力的营收维持高增长,增速分别达到了41.3%、37.3%、16.4%。除此,两性霉素B复合物及米托蒽醌脂质体预计于今年获批上市,将分别并入多美素和克艾力专线团队进行销售。 -

BD合作与自研管线双管齐下:公司在积极拓展BD合作,在近期获得了倍而达药业开发的肺癌用药BPI-7711(三代EGFR-TKI)的独家销售权及商业化优先谈判权,以及康诺亚公司用于治疗哮喘及慢阻肺的CM310(抗IL-4Rα单抗)的独家开发及商业化权利。此外,公司自研管线临床进展顺利,两性霉素B复合物/脂质体、米托蒽醌、Duvelisib(PI3K)、伊立替康、JMT103(抗RANKL单抗)、HER-2ADC等多个重磅产品有望于未来1-3年内陆续获批。

-

营收来自股权转让而非药品销售:受到2020年疫情影响,院内处方量受到一定影响,公司实现营业收入33.30亿元,同比减少15.44%。实现净利润6.37亿元,同比增长28.90%,主要是由于本期公司转让控股子公司成都赛拉诺医疗科技有限公司股权获得约2.7亿元收益所致。 -

在研项目丰富:2020年在研制剂项目72个,其中,创新药15个(含1类10个、2类5个),仿制药51个(上市前27个、上市后24个)。 -

肿瘤止吐项目成“新宠”:2020年新布局的肿瘤止吐项目给公司带来了10.18亿元的营业收入,约占营业总收入的三分之一。而其余项目如:其他适应症、抗生素、肝胆消化、心脑血管等药物带来的营收进一步减少,总体营收不到5亿元。

-

疫情促进主营产品放量:在疫情影响下,达伯舒(PD-1单抗)持续快速放量,一线非鳞状NSCLC适应症已正式获批,预计多项适应症即将获批。2020年在疫情与降价双重压力下,公司核心产品达伯舒销售额22.9亿元,同比增长125%。 -

多款生物类似物获批上市,预计快速销售放量:公司目前已有3款生物类似物获批上市:2020年6月IBI305(VEGF)获批用于治疗晚期非小细胞肺癌、转移性结肠癌、成人复发性胶质母细胞瘤,成为公司第二款商业化产品。2020年9月IBI303(TNF-α)先后被批准用于类风湿性关节炎、强直性脊柱炎、银屑病等6个适应症;IBI301(CD20)获批上市用于弥漫大B细胞淋巴瘤、滤泡性淋巴瘤、慢性淋巴细胞白血病。 -

在研管线丰富,逐步推动创新药国际化:公司在研管线丰富,储备有针对CTLA-4、CD47、PI3K、PD-L1等多个创新靶点产品,有较多联合用药选择,目前各项研究进展顺利。公司积极拓展对外合作,例如与礼来战略合作推进PD-1单抗全球商业化等,目前PD-1单抗各项海外临床进展顺利,有望在海外获批上市后进一步放量。

药时代诚聘全职美编、记者/编辑、活动专员、商务经理

药时代诚聘全职美编、记者/编辑、活动专员、商务经理工作地点:张江传奇广场附近 欢迎推荐!

正式录用时 酬谢3000元 谢谢!

推荐阅读

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!