药时代爱心推荐《悬崖之上》——张艺谋导演最新力作!

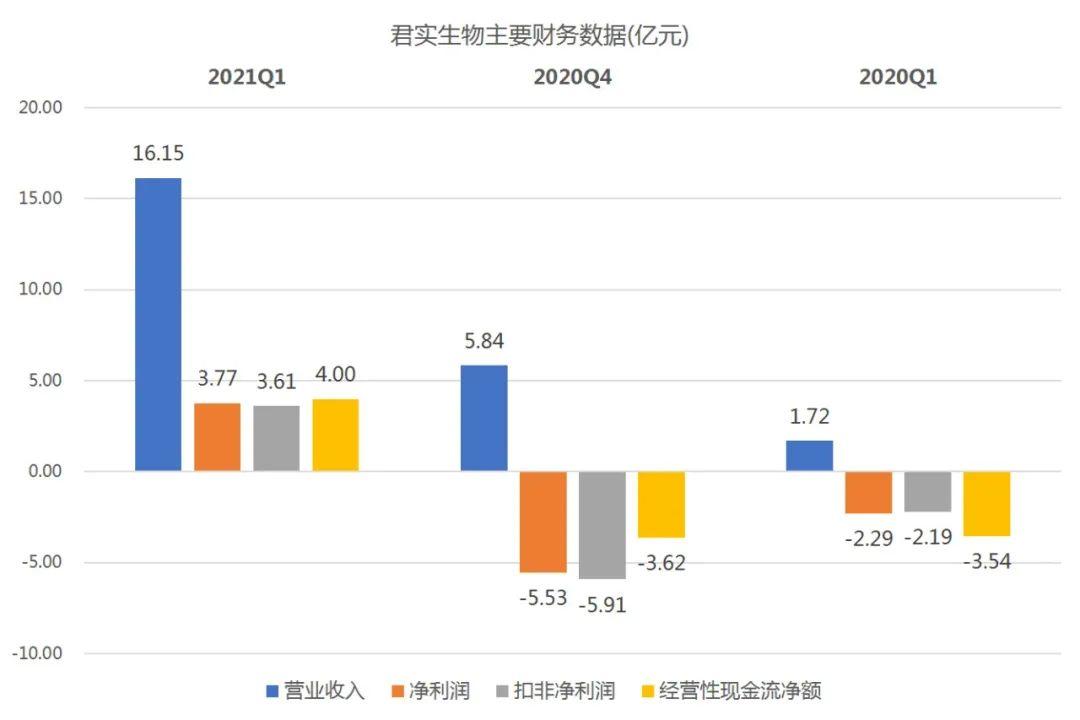

图表1. 君实生物主要财务数据

来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心即使扣除Coherus Biosciences Inc因特瑞普利单抗合作项目支付的首付款1.5亿美元(以期末汇率计约9.85亿元人民币),2021Q1营业收入仍有6.30亿元,同比增长366.28%,环比增长7.88%。虽然在扣除许可收入后,2021Q1营收环比增长并不十分显著,但是对于特瑞普利单抗,现有两大利好尚未释放:医保放量、商业化合作。此外,持续进行的适应症拓展将进一步推高市场天花板,而国际化布局将带来增量市场。

产品纳入医保,放量在即

虽然特瑞普利单抗于2018年12月成为国内首个上市的国产PD-1单抗,但是遗憾未能通过谈判进入2019版国家医保目录。2019年11月,特瑞普利单抗与其他3款国产PD-1单抗携手通过医保谈判,进入2020版国家医保目录。然而,新版目录在2021年3月1日才开始执行,因此特瑞普利单抗在2021Q1仅有3月份享受到医保带来的利好。根据地方采购结果,特瑞普利单抗进入医保后降幅超过70%,在新版医保目录开始执行后,价格下降对冲了销量上升,因此2021Q1扣除许可收入的营收环比增长并不显著(7.88%)。

从过往案例中,医保放量的魅力可以窥见一斑。2019年,在国内市场上的PD-1单抗中,仅有信达生物的信迪利单抗通过医保谈判,被纳入2019版国家医保目录,随后于2020年1月1日开始执行。信迪利单抗在2020H1的销售额达到了9.2亿元,同比2019H1(3.3亿元)增长178.79%。同理,预计进入2020版国家医保目录的特瑞普利单抗在2021年的销售额将迎来大幅增长。

2021年2月28日,君实生物与阿斯利康签署独家推广协议,授予阿斯利康特瑞普利单抗在中国大陆地区后续获批上市的泌尿肿瘤领域适应症(尿路上皮癌)的独家推广权,以及所有获批适应症(黑色素瘤、鼻咽癌)在非核心城市区域的独家推广权。君实生物将继续负责核心城市区域除泌尿肿瘤领域适应症(尿路上皮癌)之外的其他获批适应症(黑色素瘤、鼻咽癌)的推广。

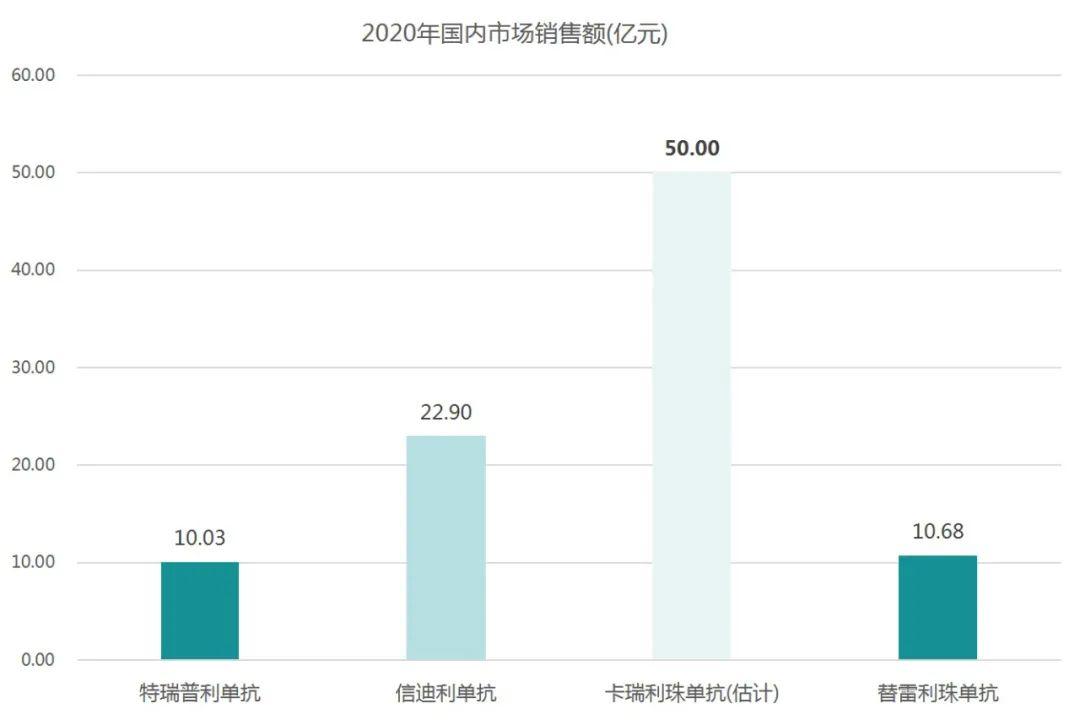

生物技术公司(biotech)生而创新,资金和人力聚焦于研发,而商业化能力则相对较弱。这一点基本上成为biotech公司的通病,国产PD-1单抗2020年国内市场销售情况即印证了这一点(图表2)。

图表2. 2020年国产PD-1单抗国内市场销售额(亿元)

来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心在三家biotech中,君实生物与百济神州的产品销售额均为10亿元左右,信达生物的产品因为进入2019版国家医保目录,2020年销售额达到22.90亿元。卡瑞利珠单抗虽未进入医保,但是在恒瑞医药强大的商业化能力加持下,2020年销售额估计高达50亿元。由此可见,大型制药企业(big pharma)与生物技术公司(biotech)在商业化能力上的巨大差距。当然,卡瑞利珠单抗在2020年上半年获批了大适应症肝细胞癌(HCC)、非小细胞肺癌(NSCLC),对于销售额也有推动作用。

为弥补商业化能力短板,biotech公司一方面加强自身销售团队建设,另一方与big pharma合作,借助其强大的商业化能力,在较短时间内实现销售额提升。君实生物选择与阿斯利康合作,正是基于上述因素。2020年,阿斯利康在中国市场制药业务收入53.75亿美元,蝉联跨国药企中国市场销冠,大幅领先第二、第三的默沙东(35.34亿美元)、罗氏(35.32亿美元)。

在具体合作条款上,君实生物选择负责特瑞普利单抗在“核心城市区域“针对黑色素瘤和鼻咽癌适应症的推广(泌尿肿瘤领域适应症除外),这既合理平衡在销售团队建设方面的投入(2021Q1销售费用2.68亿元,同比增长194.70%)与研发支出,又充分考虑了产品的应用场景和市场分布。

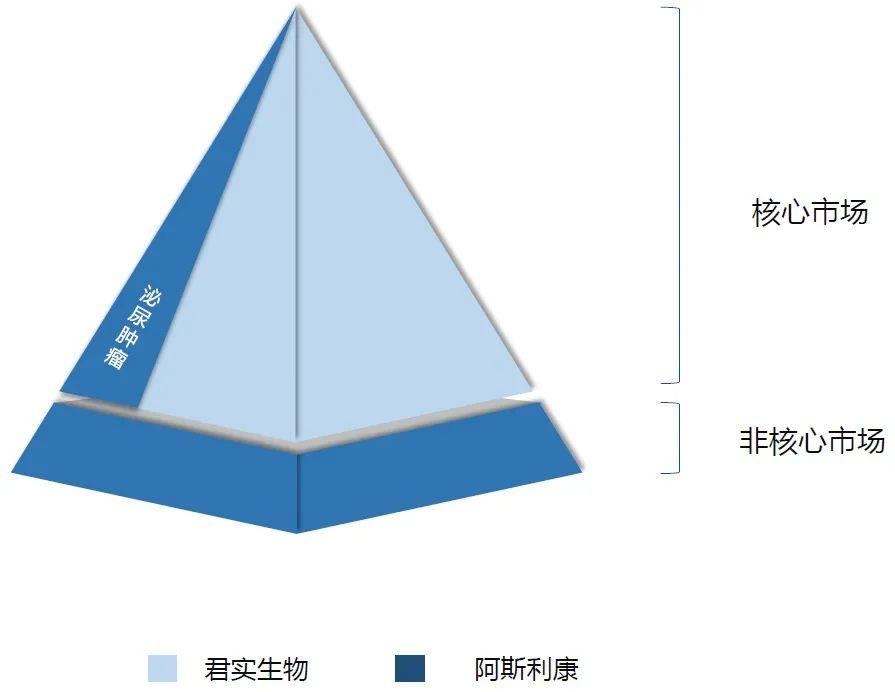

图表3. 君实生物和阿斯利康关于特瑞普利单抗市场划分示意

来源:君实生物2020年度业绩ppt,中康产业资本研究中心

来源:君实生物2020年度业绩ppt,中康产业资本研究中心在推广协议中,阿斯利康将“核心市场”定义为主要包括部分三线及以上城市和部分四五线城市,而“非核心市场”则主要指四五线以外城市,包括了广阔的县域市场。中国的优质医疗资源集中在大中城市,即上述“核心市场”,肿瘤患者相应地向这些区域汇集,使得大中城市的三级公立医院成为肿瘤药物的主要应用场所。君实生物保留核心市场推广权,既保证了核心利益,又合理控制了销售团队建设投入,将更多资源投入多款新药的研发。凭借强大的销售能力,阿斯利康能够更好地开拓“非核心市场”。当然,作为交换,君实生物将尿路上皮癌适应症的全国独家推广权让渡给阿斯利康。

2021年4月13日,国家药监局(NMPA)附条件批准特瑞普利单抗,用于治疗含铂化疗失败包括新辅助或辅助化疗12个月内进展的局部晚期或转移性尿路上皮癌。相信随着阿斯利康在“非核心市场“开疆拓土,以及新获批适应症尿路上皮癌的推广,特瑞普利单抗的销售额在2021年国内市场将迎来新的增长。

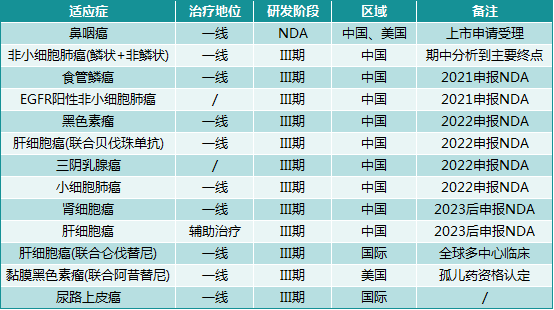

PD-(L)1单抗作为迄今最为成功的肿瘤免疫疗法,从作用机制上来说,具有广谱治疗的潜力。因此,适应症拓展成为驱动PD-(L)1单抗销售额增长的重要因素。目前,特瑞普利单抗已在国内获批三个适应症:二线治疗不可切除或转移性黑色素瘤(2018.12获批)、三线治疗复发/转移性鼻咽癌(2021.2获批)、二线治疗局部晚期或转移性尿路上皮癌(2021.4获批)。特瑞普利单抗(JS001/TAB001)还在中、美等多国开展了30多项临床试验,针对超过15个适应症,包括非小细胞肺癌(NSCLC)、肝细胞癌(HCC)、食管癌等大适应症;治疗方案多样,包括一线疗法、联合用药和新辅助治疗等。

图表4. 特瑞普利单抗部分III期及以上阶段在研适应症(2021.4.30)(点击放大)

来源:clinicaltrials.gov,公司官网,中康产业资本研究中心

来源:clinicaltrials.gov,公司官网,中康产业资本研究中心在适应症布局方面,除了各家必争的大适应症:非小细胞肺癌、肝细胞癌、胃癌、食管癌,君实生物还布局了较多小癌种,以实现差异化竞争。在多个小癌种的研发上,相对于其他PD-(L)1抑制剂,特瑞普利单抗取得了国内或国际领先地位。二线尿路上皮癌为国内第二家获批,二线黑色素瘤国内首家获批,三线鼻咽癌则是全球首家获批。一线鼻咽癌国内首家提交上市申请,一线黑色素瘤、一线三阴乳腺癌则是国内首家进入III期临床。

2021年2月,特瑞普利单抗联合化疗一线治疗晚期复发转移性鼻咽癌的上市申请获得国家药监局受理。2021年3月,君实生物通过子公司向FDA滚动提交了特瑞普利单抗用于治疗复发或转移性鼻咽癌的生物制品许可申请(BLA)。由此,特瑞普利单抗成为首个向FDA提交BLA的国产PD-1单抗,有望成为首个在海外上市的国产PD-1单抗。此外,特瑞普利单抗已获得FDA授予1项突破性疗法认定(鼻咽癌)、1项快速通道认定(黏膜黑色素瘤)和3项孤儿药资格认定(黏膜黑色素瘤、鼻咽癌、软组织肉瘤)。

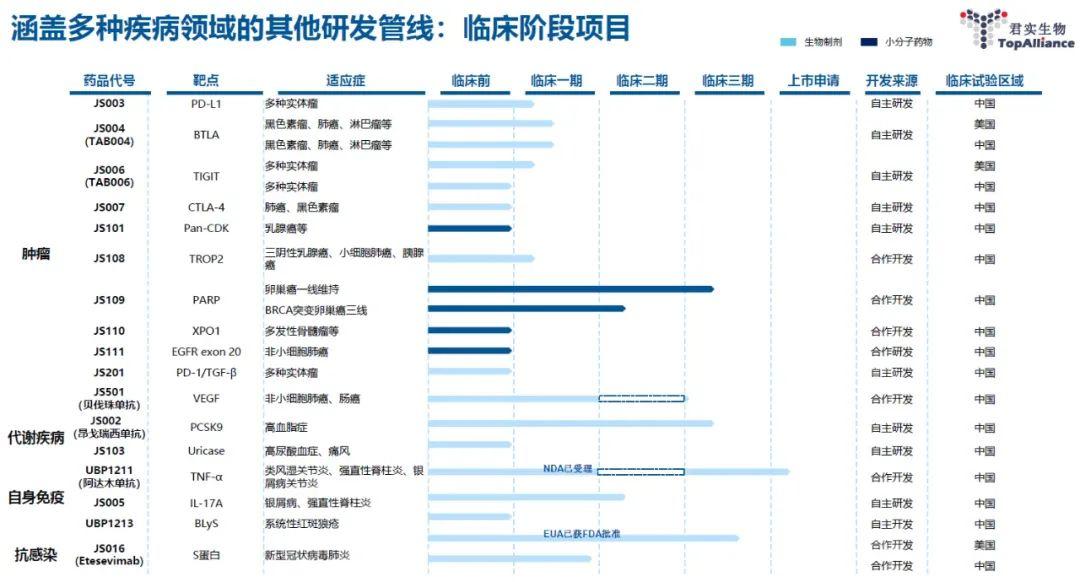

君实生物拥有庞大、持续扩张的研发管线,共有30项在研产品,包括28个创新药和2个生物类似药,覆盖五大疾病领域:肿瘤、代谢疾病、自身免疫、抗感染、神经(CGRP抑制剂JS010,临床前)。截止2021年3月31日,共有17款药物处于临床阶段(图表5)。

图表5. 君实生物临床阶段项目(2021.3.31)(点击放大)

来源:君实生物2020年业绩ppt,中康产业资本研究中心

来源:君实生物2020年业绩ppt,中康产业资本研究中心除了特瑞普利单抗,君实生物已获批上市的产品还有新冠病毒中和抗体JS016(etesevimab, LY-CoV016)。2020年5月,君实生物与礼来(Eli Lilly)合作研发及商业化JS016,礼来获得中国以外地区临床开发、生产和商业化的独占许可。2021年2月,JS016(1400mg)和礼来独立研发的bamlanivimab(700mg)的双抗体组合疗法被FDA授予紧急使用授权(EUA)。2021年1月公布的III期临床研究BLAZE-1显示,双抗体疗法改善了新冠肺炎患者的症状并且使住院及死亡风险降低70%。礼来预计在2021年中之前提供高达100万剂JS016用于组合疗法,若能顺利达成,君实生物获得净销售额两位数分成及里程碑付款有望增厚业绩。

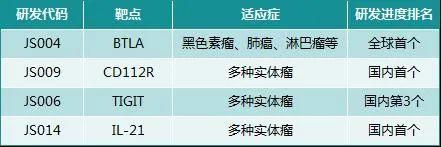

君实生物的临床阶段药物覆盖了多种热门肿瘤免疫检查点,其中多款药物的研发进度在国内或全球领先。JS004是公司自主研发的全球首个(first-in-class)针对BTLA(B和T淋巴细胞衰减因子)的重组人源化单抗,具备与PD-1单抗联用的潜力,目前在中美进行I期临床试验。JS006是国内第3个进入临床阶段的TIGIT(T细胞免疫球蛋白和ITIM结构域蛋白)靶向药物,仅晚于信达生物、百济神州,目前在中美均处于临床I期。(图表6)

图表6. 君实生物研发进度领先的肿瘤免疫疗法(点击放大)

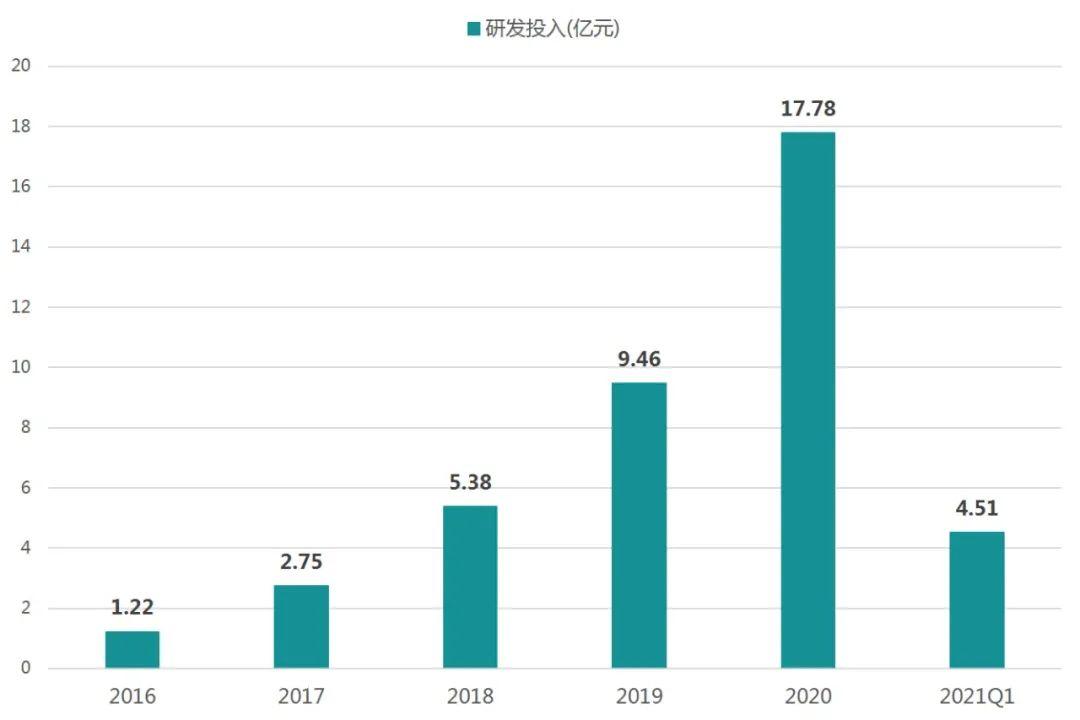

君实生物在研发方面持续加大投入,从2016年的1.22亿元增长至2020年的17.78亿元,复合增长率达96.21%。2021Q1研发费用4.51亿元,同比增长107.38%(图表7)。2020年,公司主要通过科创板募集现金44亿元,为2021年的自主研发和项目引进提供了比较充足的弹药。公司长期以来备受资本青睐,北上资金重仓,而且近期多家知名外资机构参与调研,包括贝莱德、凯石基金、香港野村证券等。

图表7. 君实生物2016-2021Q1研发投入(亿元)

来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心君实生物作为一家具有强大自主研发能力的biotech公司,随着现有核心产品特瑞普利单抗在2021年随着医保放量、基层市场拓展,以及多种适应症的渐次获批,必将迎来销售额的大幅增长。随着具有国际先进水平的研发项目的陆续获批上市,公司的业绩必将节节高升。

版权声明/免责声明

推荐阅读

疫苗大规模注射四个月后,美国的疫情怎么样了?(最新版本) 药时代故事汇|Keytruda、勃林格殷格翰、礼来、复宏汉霖、亚盛。。。 10万+励志长文!坐了40年冷板凳,现在拯救美国就靠她!(附:百条精选点评) 收藏 | 拯救了美国的mRNA疫苗,制造过程首次揭秘 -

中国好BD|华东医药(HUADONG MEDICINE) -

中国好园区 | 上海张江——中国药谷 -

重磅消息扎堆!礼来乳腺癌新药中国供货开始、齐鲁引进MUC1 ADC药物、渤健多发性硬化新药获批、默沙东终止一新冠药物研发。。。 -

一段不可告人的同居关系!一次最无畏的反悔:我们一起活着! -

中国好系列 | 好投资人、好BD、好PI、好CBO、好CCO、好项目、好药都、好MNC。。。 -

专访阿斯利康王磊:只要眼睛不离开患者,跨界就不会分神 -

祝贺!颜宁、李飞飞、鲍哲楠、吴皓等8位华人学者当选美国艺术与科学院院士 -

复宏汉霖再传喜讯!创新型PD-1抑制剂斯鲁利单抗获NMPA受理,有望成为国内首个治疗MSI-H实体瘤的抗PD-1单抗! -

“A药”到“Z药”,你都知道哪些? -

中国好投资人 | 久友资本 -

李建勇教授:伊布替尼树立BTKi治疗金标准 -

浅谈本土药企和跨国药企的新战略 | DIIP战略和PILL战略(深度药丸战略) -

三代ALK抑制剂劳拉替尼在国内报产,四代也已在路上 -

中国好MNC | 未来几年,数百个新产品或适应症有望中国获批——15家跨国药企助力“健康中国2030”! -

国际版|医药行业“A司”到“Z司”,这些“名片”您认识多少? -

InnolandBio顺利完成收购CrownBio CVMD业务,CEO 董增军强调 “再启航,更专注,服务客户初心不变” -

中国好药都!——连云港(这里有恒瑞、豪森、正大天晴、康缘。。。) -

中国好项目 | 韩国公司对中国NASH新药项目的韩国权益感兴趣 -

「望石智慧」获一亿美元B及B+轮融资,双引擎加速AI制药产业化落地 -

中国好CBO | 这些新药公司聘请了首席商务官,共18位! -

重磅!祐森健恒与药明康德签署1类创新药项目合作协议 -

药时代直播间63期 |人工智能——如何助力新药研发? -

一波三折,近十年首个“多动症非刺激疗法”——Qelbree获批问世 -

创新制胜,历久弥新!——专访勃林格殷格翰全球创新事业部负责人Michel Pairet博士 -

新药研发让这些中国城市名扬天下!(2021年4月5日,第一版本) -

38万+阅读量!2021年Q1药时代头条汇总(90篇精彩文章) -

炎炎红镜东方开,明朝日月换新天!——邵峰院士与邓天敬博士联手打造炎明生物 -

谢雨礼博士 | 接过“寻找新药,为人民解除病痛”的接力棒!——纪念恩师谢毓元院士 -

BridGene Biosciences宣布与武田制药达成合作,共同研发针对“不可成药”靶点的小分子药物 -

王晓东|从NIBS走出的维泰瑞隆,做药的逻辑是什? -

药时代倡议 | 一起绘制【中国新药“清明上河图”】——中国新药历史图鉴,一片壮丽的星辰大海!

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!