正文共: 2353字 2图

正文共: 2353字 2图

2024年7月12日,多家外媒报道,传奇生物已确认其收到并购邀约。药时代官网也在第一时间发布快讯。

就上述消息的真实性,传奇生物对外回应为:“一切以公告为准。”

“含糊”的态度,使得事态再度发酵。就二级市场表现来看,截止7月12日收盘,传奇生物美股涨超12%,现休市。其母公司金斯瑞生物科技(持股比例为47.86%),于今日(7月15日)港股现涨20%以上。

图1:金斯瑞7月15日最新公共(图片来源:公司官网)

虽然目前尚不知晓收购者身份,但根据Street Insider的一份报告指出,传奇生物聘请了投行Centerview Partners作为顾问。

其意义在于,只要消息属实,并购成功率将大幅提升。

据悉,Centerview Partners在2024 Vault Banking 25排名中力压高盛、摩根大通、花旗等八大投行,位列第一。

2023年12月,我国首例中国Biotech与MNC的并购交易,即阿斯利康12亿美元收购亘喜生物,便是由Centerview Partners撮合。

而其联席总裁Eric Tokat,更是经手了近百起BD交易,包括辉瑞116亿美元收购Biohaven,默沙东110亿美元收购Prometheus Biosciences等。

那么如此看来,并购的关键还是“报价”。

截止日前,传奇生物的市值达99.11亿美元。按照业内猜测,以30%-50%的溢价来算,此次交易收购价或将在130亿-150亿美元之间。

这里有几点需要额外注意,一是母公司金斯瑞,二是收购者,三是交易时间线。前两点关系到并购最终的成功率,而最后一点则关乎最终的成交金额。

一、母公司金斯瑞的顾虑

就二级市场而言,金斯瑞今日开盘就有20%以上的涨幅,无不彰显着股东们对大额分红的期待。

假设最终并购成交价为140亿美元,在扣除税和交易成本的情况下,金斯瑞最终到手多少?

再者,卖掉传奇生物是一锤子买卖,收到的现金一旦作为特别股息分掉,那么金斯瑞的市值势必要反映持续业务的估值,而非账户余额。

为符合公司的长期利益(即大股东利益),金斯瑞出售传奇生物的后续行动,将需要平衡短期现金流的分配与长期资本配置的关系。

大股东可能倾向于包括特别股息、股价回购以及潜在私有化等系列组合策略,以实现最大化其个人利益。

这对中小投资者算不上最有利,除非金斯瑞舍得将大额收益进行特别分红。

因此,一位投资人在雪球中感叹道,“传奇被收购之后如果金斯瑞不分红怎么办?如果分红,但不达预期怎么办?如果看好就直接买传奇好了,问题前置,别给自己找麻烦。”

二、合适的收购者

毋庸置疑,最合适的交易对象还是强生。

早在2017年,传奇还是一家名不见经传的“本土民营企业”,没有自己的独立网站,西达基奥仑赛(Carvykti)更没有获批上市。

因为一场ASCO年会,两家公司结缘。更有一段强生公司代表当场拦住传奇员工,双方立即去总部交流的传言。

据知情人士披露,当时的强生为尽快了解和评估传奇生物,动用了全球资源评估项目,包括询问比利时的华人员工传奇生物在中国的情况。

传奇生物再添传奇。在许多业内人士看来,传奇与强生的合作展现出了珠联璧合的现实意义。

更为重要的是,双方合作的BCMA CAR-T疗法Carvykti在上市第二年,即2023年销售额便达5亿美元。加上该药于2024年4月刚成功提至二线,今年有望迈入“重磅炸弹”之列。

深度成熟的合作基础+符合调性的企业布局(强生不断布局血液瘤),第一选择非强生莫属。当然,毕竟是交易,还是价高者得。

最后,传奇生物作为美股上市公司,被MNC收购同样不存在障碍。

三、交易时间线

除公司估值外,还需要注意的是交易时间线。

这里有四个时间点。一是传奇股价处在低位,此次收购对MNC算是一个最佳时期。

二是在今年(2024年)5月,美国借《生物安全法案》的“动静”,进一步将“制裁的矛头”指向了金斯瑞,涉及旗下三家子公司,传奇生物亦然在列。

三是在前不久(7月3日),强生/传奇生物宣布了3期CARTITUDE-4研究预定第二次中期分析的积极结果。

Carvykti与标准疗法相比,在用于治疗复发性或经过一线治疗对来那度胺耐药的MM患者中,Carvykti治疗组的OS有统计学和临床意义上的改善。

最后则是,随着Carvykti快速放量,传奇生物已经逐渐接近盈亏平衡点。加上传奇生物现金流充裕,截止2024年一季度末,传奇生物的现金及现金等价物、存款和短期投资达到13亿美元。

如果等到年底放量业绩出来后再卖,价值又该几何?

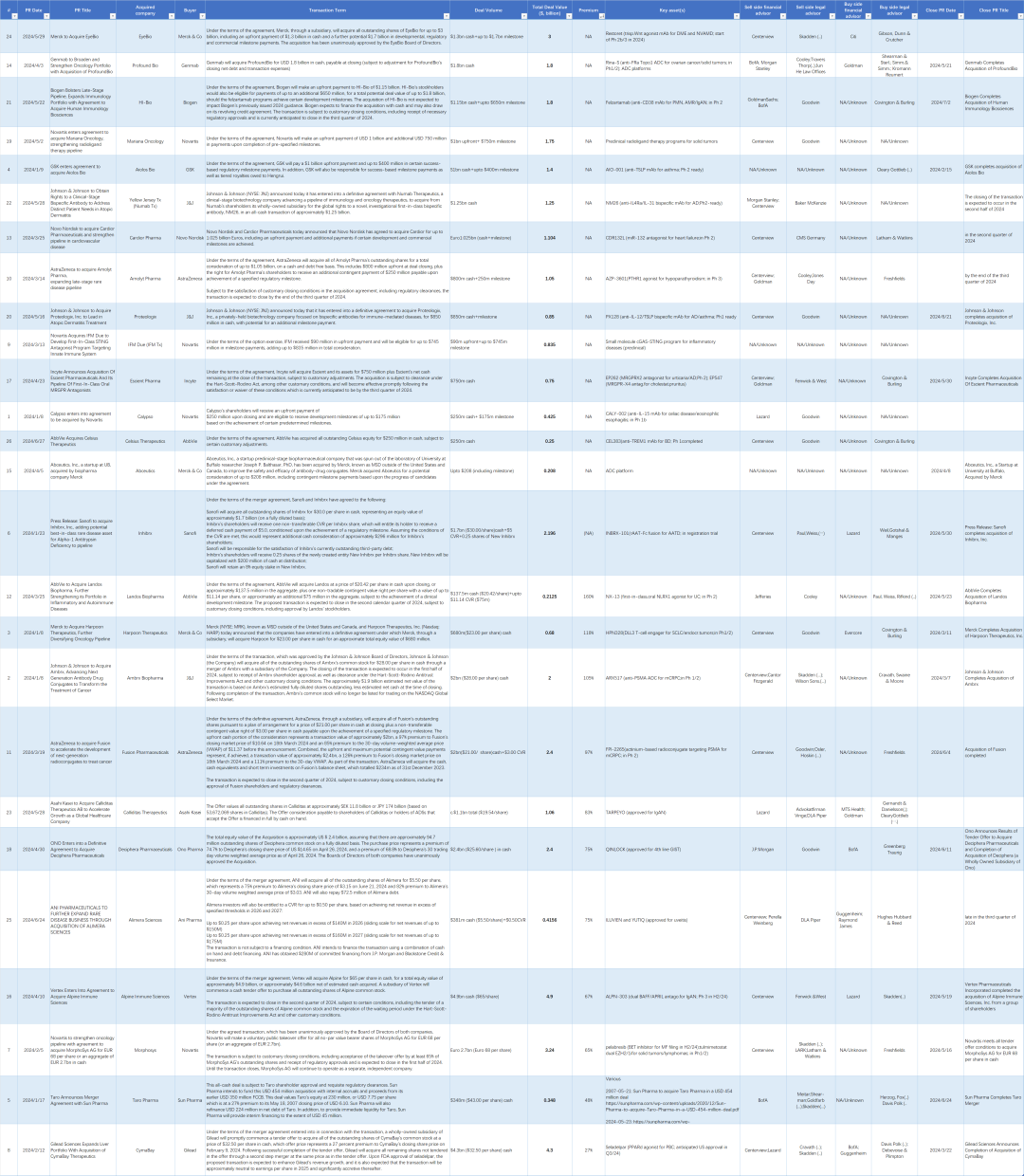

据药时代不完全统计,2024年全球共发生创新药企并购26起。总结而言,就八个字“热情高涨、出价谨慎”。

图2:2024年上半年1亿美元以上并购交易(素材来源:各公司官网,由药时代整理)

不说像去年Seagen那样的430亿的大额并购金额,过百亿的交易也就一笔,还是收购CDMO康泰伦特。

密集但价格不高的交易,在当今的资本环境,是可预见的。对于Biotech而言,落袋为安最重要,现金为王!

如果此次传奇并购案能够坐实,那么它将成为2024年截止目前总金额最高的一笔Biotech并购交易。

这对国内药企带来是会是什么?

是让国内资本市场,对本土创新药企价值的重新评估?还是并购作为本土药企又一退出路径的逐步成熟?亦或是海外资本的低价摘果?

从亘喜生物,到信瑞诺医药、普方生物,再到如今可能被并购的传奇生物。大体来看,并购重组无疑优化了资源配置,激活了市场活力,Biotech投资人也实现了资金退出。但本土创新药企的未来,又当如何?

现代投资理论的开路先锋之一,被誉为成长股投资策略之父的菲利普费雪曾言:“股票市场上充斥着一群人,他们知道所有东西的价格,但不知道它们的价值。”

二级市场不应影响最终决策者的判断。

封面图来源:pixabay

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!