为中国创新代言,为优秀公司带货!

一个人的命运,当然要靠自我奋斗,同时也要考虑历史的进程。

国内Biopharma的诞生便是如此。PD-1的问世,不仅改变了许多患者的生命轨迹,也改变了药企的命运。百济、信达、君实等Biotech踏着PD-1的东风成功晋级为Biopharma。

我们已经历创新药繁荣的第一波,千帆竞发第二波正在快速涌来。目前来看,最有能力成为下一个PD-1的,大概率是ADC(抗体偶联药物)。

如今的ADC赛道与曾经的PD-1何其相似,最强ADC药物DS-8201引爆ADC赛道,ADC赛道的预期被打满。市场全球ADC药物的全球规模预计已超千亿。

巨大的想象空间,使得海外包括吉利德、阿斯利康纷纷重金加入;国内企业也没有缺席,包括恒瑞医药、荣昌生物、科伦博泰、百奥泰等公司持续加入。

这一次,谁会拥有“信达、百济”那般的幸运呢?

/ 01 /

下一个希望之星

PD-1之后,ADC成为了下一个希望之星。

ADC其实并不算是一个新概念。最早上市的ADC药物可以追溯到2000年,是辉瑞研发的Mylotarg。

由于安全问题,第一代ADC在2010年退市,并未掀起ADC赛道的波澜。后来罗氏的第二代ADC药物T-DM1,效果也只能说还不错,但远达不到开创ADC新时代的程度。

直到2019年,DS-8201横空出世展示出对现有疗法的颠覆效果,此后更是一次又一次刷新了人们对于ADC药物的期待。ADC药物的天花板也因为DS-8201的出现,而不断提高。

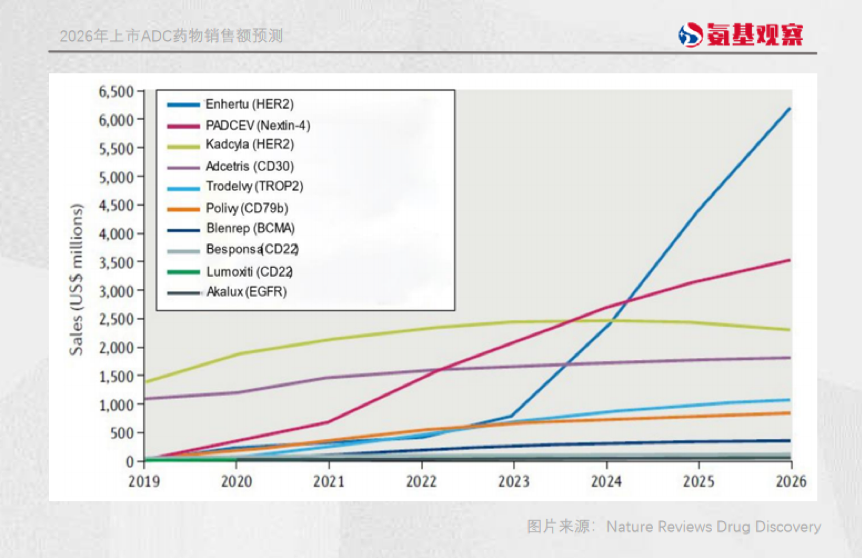

2021年《Nature Reviews Drug Discovery》发布的一篇文章更是预测,到2026年全球已上市ADC药物的市场规模将超过164亿美元,折合人民币近1100亿元。

一款新药的爆红,点燃的是整个ADC赛道,ADC成了人人追捧的香饽饽。根据Insight 数据库统计,截至2021年底,全球共有408个ADC药物处于不同研发阶段,其中,国内共有74个ADC处于不同研发阶段,进入临床后期的共有17款。

就像当年,药企如果管线里没几个PD-1产品,都不好意思说自己是做创新药的一样。如今不管是在一级市场还是二级市场,不了解ADC药物,都不好意思说自己投创新药。

也正因此,近年来围绕着ADC的重磅交易几乎每年都在发生。比如,2020年吉利德以 210 亿美元的高价收购了ADC公司 Immunomedics, 创下当年最高交易纪录。

2021年,荣昌生物靠着ADC药物成功出海,获得西雅图基因2亿美元首付和24亿美元里程碑付款,刷新了当年国产创新药license out纪录。

而今年的重磅交易,很有可能又会来自ADC领域。不久前《华尔街日报》报道,默沙东正在评估收购ADC巨头西雅图基因的可能性。目前,西雅图基因市值325亿美元,如果双方对收购事宜能达成一致,那么毫无疑问,ADC领域将再次诞生一项重磅交易。

可以说,如今一款优秀的ADC无论在哪里都能够成为硬通货。回到国内来看,ADC药物几乎成了新药研发最火的阵地,甚至被市场形容,内卷如PD-1。

进度较为领先的荣昌生物,已有适应症获批上市。除此之外,不论是百济神州、君实生物、信达生物等Biopharma,还是乐普生物、多禧生物等Biotech,或者是恒瑞医药、华东医药这些老牌药企,管线中都少不了ADC的身影。

一场ADC角逐赛,正在火热上演。

/ 02 /

更考验实力的残酷赛道

与PD-1不同的是,ADC赛道更为残酷,也更考验实力。

一方面,与PD-1药物之间效果的差异不会太明显不同,在ADC这条赛道上,迭代的ADC药物会对前一代ADC造成降维打击。

比如,第二代ADC王者T-DM1目前正在经历第三代ADC王者DS-8201的碾压。

在DS-8201问世之前,T-DM1可以说是ADC江湖的老大。2021年的T-DM1全球销售额达21.78亿美元,当之无愧的重磅炸弹药物。

但DS-8201无情地将T-DM1挤下老大的宝座。在头对头临床试验中,DS-8201打败了T-DMD1。在美国NCCN乳腺癌指南中,DS-8201已取代T-DM1成为HER2阳性乳腺癌二线疗法的首选方案。

为了在DS-8201登陆国内之前,抢占更多的市场份额,除了降价T-DM1没有更好的选择。短短半年之内T-DM1降价两次,总体价格降幅达到了56.7%。曾经的ADC老大都落得如此境地,更遑论后来者。

另一方面,ADC领域的技术门槛,可能会使得一些实力不足的药企不成功先成仁。

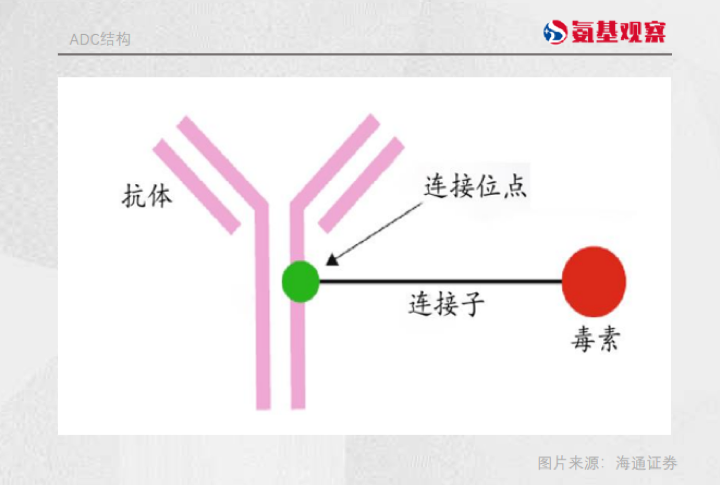

毕竟和ADC相比,PD-1只是一种单抗制备,工艺要简单得多。而ADC则是由单抗、毒素,连接子三部分构成的复杂结构,这决定了它的制备工艺也会更为复杂。

ADC仅报一个临床研究申请(IND),化学成分生产和控制(CMC)的工作量就是单抗药物的三倍。

毕竟,在生产ADC药物中,需要将抗、毒素,连接子三者偶联。其中连接子和毒素的合成反应相对容易,但将连接子与抗体偶联是将化学小分子和生物大分子相接,工作难度会大得多。

并且,在ADC的制备过程中,需要考虑的要素太多。既要考虑药物抗体比(DAR),又要考虑载药量分布、游离药物清除等多重因素。总而言之,多个因素环环相扣,牵一发而动全身。

虽然目前ADC赛道一片繁荣,但上百个处于研发阶段的ADC并不是都有未来,在高研发门槛面前,能不能真正成药都还是个未知数。

比如百奥泰,即便按照T-DM1的图纸抄作业,最后也没能做出一款me too产品。更何况,如今抄作业的目标,变成了更难的DS-8201。

悲观地说,百奥泰是第一个但不会是最后一个研发失败的国产ADC。

这也告诉我们,讨论内卷的前提是,至少产品能够成功获批才有资格被卷。如果产品还没成功就倒在了研发的半路上,那么,很可能连内卷的资格都没有。

不过,硬币总有两面。从另一个角度来说,更高的进入门槛意味着,或许未来ADC领域竞争格局可能会好过PD-1。

对于药企而言,只要能成功拿到ADC的门票,希望还是有的。

/ 03 /

谁是下一个百济、信达?

好风凭借力,送我上青云。

回头看百济、君实、信达能够从Biotech晋升为Biopharma,都离不开踩中了PD-1这阵风。

2018年6月,O药率先在国内获批上市,7月K药也在国内获批上市。同年12月,君实生物的PD-1药物就获批上市,成为首个获批的国产PD-1,一时风光无两。世间武功唯快不破,这是君实的PD-1够脱颖而出的关键。

而信达生物作为后来者,则是依靠着打价格战打入PD-1的战场。2019年,信达生物的PD-1用药费用从几十万降至十万元,凭借低价成为当时唯一进入医保目录的国产PD-1,以此实现了弯道超车。

虽二者成功的方式虽各有不同,但终归都是抓住了风口。

那么,ADC领域是否能再造一个信达、君实、百济神州?答案,或许是肯定的。

虽然DS-8201无比强悍,几乎以一己之力挡住其他HER ADC的去路。但即便强如DS-8201也并非完美无缺。

DS-8201最为人所诟病的就是安全性。在多个临床试验中都发现了DS-8201有几率会引发间质性肺炎,而这一是一种可能致死的副作用,也正因此DS-8201被FDA黑框警告。

这也成为了ADC赛道的突破点之一。如果能够研发出更为理想的ADC,既能保证药物的有效性又能保证药物的安全性。那么,内卷也将不足为惧。

并且,ADC赛道与PD-1赛道的最大的不同在于,PD-1是一种药物,而ADC是一类药物,有着更广阔的想象空间。

这也就意味着,DS-8201所挡住的路并非是ADC前行的唯一通路,在ADC这个领域仍然可以走出许多条差异化之路。

可以选择差异化靶点,还可以通过差异化适应症,选择先拿到一张ADC的入门票,正如荣昌生物选择胃癌这一适应症突围而出。

除此之外,ADC药物从靶点、到抗体、连接子、毒素的每一个零件都具备创新空间,药企可以通过差异化ADC的设计来实现ADC的迭代。就像DS-8201所做的那样,通过升级偶联方式和毒素,击败二代ADC。

当然,正如上文所说,这是一个极其考验药企实力的赛道。理想很丰满现实很骨感,迭代说起来容易做起来难。

从第二代ADC到第三代ADC的升级,花费了近十年时间。而到了第三代ADC这里,迭代或许更难。毕竟,第三代ADC已经打破了曾经的天花板,一张试卷从70分提高到90分容易,但要做到满分很难。

但在新药研发领域,高风险与高收益相伴相生。ADC的破内卷的答案早已写下,只看药企如何选择。

文/方涛之

推荐阅读

-

“大糖盛世”下我国糖尿病市场的机遇与挑战 -

勃林格殷格翰生物制药完成“智能工厂”一期工程 “云看厂”服务开放 -

诺华的裁员计划出来了,3年将裁撤8千人!——跨国药企的远虑与近忧 -

后新冠疫情时代成功开发抗肿瘤药物的四大战略 -

学术报告+晚间沙龙,7月2日第八届百奥赛图海门会议(云端)全日程公布! -

1.61亿美元,中国药企海外并购!百济神州泽布替尼全球50个市场获批。亚盛、信达、先声、泛生子等也喜讯频传 | 药时代出海系列 -

又一临床试验被FDA叫停!明星公司Sarepta的DMD新疗法开发遭遇挫折 -

近2年,FDA撤销了17项「突破性疗法认定」。这张票,似乎没有想象中“值钱” -

「用简单的创意改变世界」Horizon、Evofem和雅培获得2022年戛纳制药之狮奖 -

「疫苗之王」争夺战再起!默沙东的数据出炉,辉瑞要头痛了吗? -

世贸组织豁免新冠疫苗专利,但更迫切的需求在于如何分配疫苗 -

上市1年内,就有244位患者用药后死亡…这药也能站上FDA专家咨询委员会?

点击这里,欢聚药时代!

点击这里,欢聚药时代!本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!