关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

资本冰河期,每家生物科技公司都在审视自己的现金储备。

Biotech想的是如何活下去,而BigPharma再次来到一个兴衰关口。

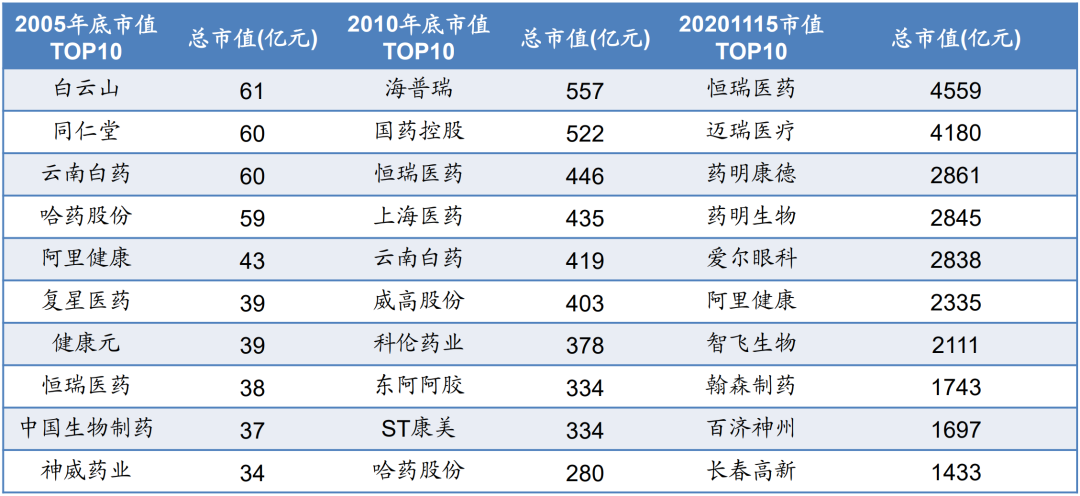

生物科技的赛马永无休止,市值前十名榜单5年一大变,以后可能会缩短到3年。在每一个转折点,恒瑞医药都没有掉队,但已力不从心,中国生物制药逐渐边缘化,甚至只能遥望恒瑞医药的尾灯。

信达生物上市后4次配售,共净筹121亿港元,其中第4次配售价90.9港元,正值去年1月市场亢奋期股价最高位,增发5200万股筹资46.71亿港元。再鼎医药去年4月高位增发(美国预托股份定价150美元,港股定价1164.20港元),共筹资8.575亿美元。百济神州去年12月登陆科创板募资222亿元人民币。

新兴生物科技公司善于使用资本市场的工具属性,赶在寒冬来临前储备现金,并且增发、亏损都能得市场的宽容。而传统药企却有道德负担,不能圈钱,不能亏损,甚至盈利不能下滑。两者同属创新药产业,面临的竞争和困境并无不同,但传统药企却自废部分武功。

因身体原因辞去恒瑞医药董事长、总经理职务的周云曙曾经感叹:恒瑞不是不想搞创新,但是资本市场一定程度上束缚了我们。我们需要保证销售额、利润、研发费用持续增长,要做“三好学生”,是不容易的。

资本市场明明可以为研发输血,赋能创新,却被视为束缚,可见周董的格局。

在另一个新兴赛道上狂奔的大象,却没有任何道德负担,宁德时代2020年6月末现金及现金等价物余额318亿元,却在7月增发募资196亿元,2021年9月末现金及现金等价物余额703亿元,仍计划增发募资450亿元。

宁王霸业已成,而创新药还处于发展早期,综合型大药企为保持管线的广度厚度及先进性,需对研发持续大额投入,并且今时不同于往日,头对头试验成为国内创新药研发的标配,全球多中心三期头对头临床试验成为创新药大适应症出海的标配。

低成本Fast-Follow时代俱往矣,创新药与新能源并肩成为烧钱巨大的新兴产业。

依靠内生增长、自我积累的线性模式,怎么可能形成“一批研发生产全球化布局、国际销售比重高的大型制药公司”?

创新药进入去泡沫去产能阶段,对传统大药企是机大于危,可趁着低迷期扩大优质管线资产。

据2021年中报,石药集团拥有结构性银行存款30亿元人民币,银行存款、银行结存及现金合共为84.84亿元人民币。

石药集团打响并购Biotech第一枪,获得铭康生物第三代溶栓创新药,巩固卒中领域优势。

PD-1成为Big Pharma上一个分水岭,石药集团与正大天晴一样错失先机,并困于恩必普大单品危机。

都熬过去了,抗肿瘤产品线收入已超过神经系统产品线,恩必普纳入医保降价超50%,但石药集团仍然是唯一稳定保持主业净利润增长超20%的传统Big Pharma。下一个大单品全球首个米托蒽醌脂质体药物启动商业化销售,下一个创新风口mRNA疫苗产业化项目规划总投资20亿元。

在国际化和BD上,石药集团是隐形先行者。2019年12月,玄宁成为首个获得FDA批准的中国本土改良型新药,仅比百济神州泽布替尼美国获批晚1个月。一年内license-in四款国内产品,包括倍而达药业EGFR-TKI、康诺亚IL-4Rα单抗和TSLP单抗、康宁杰瑞HER2双抗,居国内企业首位。

转型仍未完成,石药集团、中国生物制药超过10款仿制药入围第七批国家药品集采,排在前列。这相当于一个落后生产力榜单。

2021年国产仿制药获批榜单,中国生物制药以20个位居第三。在媒体整理的“高管个人年薪TOP50”的榜单中,上榜人数最多的公司为中国生物制药,共有5人上榜。

抗肿瘤业务是压舱石,收入占比35%,增速放缓,从2021年一季度同比增长31.8%到2021上半年同比增长25%。

创新药收入占比仅为25%,安罗替尼老矣,PD-1还是抱的康方生物大腿。

据2021年中报,中国生物制药拥有现金及银行结余约80亿元人民币,理财管理产品和信托基金约20亿元人民币。在BD上,对Treadwell进行战略投资,就肿瘤药HPK1抑制剂达成合作,与亿一生物合作,获得F-627在中国的独家商业化权益。

复星医药20年前已跻身医药市值前十名,堪称BD大佬,所有后来者都是小弟。商业模式非常有趣,是坐在风口上的药企,风来就飘一阵,风过了就落下去,与其追逐热点而创新根基不牢有关。

复星医药也是有系统性优势的药企,这几年进步很大,创新药主线日益突出,收购的优质资产输出效率在提高,前沿管线多有布局,成为国内细胞疗法和mRNA疫苗的先行者,可惜时运不济。

虽然资产良莠不齐,但跨度大,分散在不同赛道,长期而言提供了一种稳定性,随便哪个赛道遇上风口,就会成为股价催化剂。

复星医药2021年9月末拥有现金及现金等价物余额69亿元,交易性金融资产35亿元。

迈瑞医疗2021年9月末拥有现金及现金等价物余额127亿元。

迈瑞一出手,就知有没有。演绎高质量BD,并购海肽生物(Hytest),把控IVD上游原料供应链,投资深圳汉诺医疗,介入ECMO(体外膜肺氧合,俗称人工肺)领域。

当恒瑞医药股价急转直下时,现金储备突破100亿元,据2021年三季报,期末现金及现金等价物余额138亿元,交易性金融资产34亿元。

但周云曙在位时说,恒瑞非常想搞创新,甚至想买管线,但是真的买不起。孙飘扬回归后被问到人才引进,直接回答:我付不起那么多钱,我是个卖药的,还面临医保谈判和集采。

宁王坐拥700亿现金依然焦虑,恒瑞手握不足200亿现金做不了多少事。前天,华东医药总额6.4亿美元引进两款自身免疫创新药,里程碑付款可分散资金压力,但License-in项目积累多了,推进到临床后期,也是不能承受之重。

在FDA审评PD-1事件后,恒瑞表示海外临床有头对头试验设计。由于临床各项费用上涨以及国际化临床项目数量不断增加,去年前三季度研发费用41.42亿元,占营收比重20.51%,其中Q3研发费用15.61亿元,现金消耗加快。管理费用15.39亿元,同比下降18.37%,节衣缩食保研发和国际化。

在内卷和控费背景下,利润、创新、国际化对恒瑞构成不可能三角。

同样是创新药企,别家可以融资,甚至一次输血200亿元,恒瑞就只能守住上市后从未向市场融资的清高?按照上市公司非公开发行股票量不得超总股本30%的规定,理论上可以同样融资200亿。

今年恒瑞医药将有两个节点,PD-L1、DPP4、SGLT-2有望获批,创新药数量增至13款,创新药收入占比超过50%。

这远不够,作为老牌BigPharma面临多重竞争,需要建设全面的能力,探索自己的发展模式,而国际化、BD是恒瑞比较生疏的业务线。

引进的升白药普那布林不顺利,与璎黎药业合作的PI3Kδ 抑制剂林普利司也前景成疑,今年1月,海外大厂吉利德、Incyte相继在PI3Kδ 抑制剂上受挫,均涉及淋巴瘤领域。

Incyte的Parsaclisib 用于治疗复发或难治性滤泡性淋巴瘤II 期研究数据显示,每日用药剂量组的客观缓解率(ORR)为75%。在一项II期注册临床试验中,璎黎药业林普利司治疗复发或难治滤泡性淋巴瘤患者表现出显著疗效,在89例可评估的患者中,达到80%以上的客观缓解率(ORR),以及95%以上的疾病控制率(DCR),数据好得不可思议。

关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!