虚位以待 诚聘英才

药时代招聘【BD高级经理/BD经理】

请感兴趣的青年才俊投递简历至

药时代HR部门

HR@drugtimes.cn

正文共:2263字

监管里程碑 vs 销售里程碑

先来比较一下双方的收购款构成方式:

-

Alkermes提出的收购报价估值约21亿美元,原方案为每股收购价为20美元,其中包括交易完成时支付的18.5美元现金,以及若Lumryz在2028年底前获得特发性嗜睡症适应症批准,则额外支付每股1.50美元。

-

而灵北制药提出的收购报价估值约22.5亿美元,具体方案为,每股初始出价21亿美元,若Avadel旗下发作性睡病药物Lumryz,以及处于研究阶段的嗜睡症与发作性睡病药物Valiloxybate,在2027年底前美国市场总销售额达到4.5亿美元,股东将额外获得每股1美元;若销售额在2030年突破7亿美元,每股将再获1美元奖励,届时交易总价值有望达到每股23美元。

对比不难发现,Alkermes关注的是Lumryz的适应症进展,即监管里程碑。而出价更高的灵北制药,押注的是两款药物(Lumryz和Valiloxybate)商业化的成功,即销售里程碑。

通常而言,销售里程碑通常比监管批准更具挑战性,这是因为前者受多重市场因素影响,包括患者需求、竞争格局、定价策略、医保覆盖范围以及商业化执行能力等,也更贴近真实价值创造。而后者主要基于临床试验结果和监管审查,风险相对集中且更易评估(如临床数据质量、FDA倾向)。这正应了那句老话:风浪越大鱼越贵。

具体来看,Lumryz作为FDA批准的一次性睡前服用嗜睡症治疗药物,自2023年上市以来,市场渗透迅速。截至2025年上半年,已有约3100名患者接受该药治疗。公司预计其2025年净销售收入将达到2.65亿至2.75亿美元。

由此可见,能否实现整体销售目标,目前处于临床阶段的Valiloxybate将成为决定性因素。该药物的临床数据表现、上市时间及后续市场接受度均存在较大不确定性,研发与商业化风险不容忽视。

相比之下, Avadel额外奖励取决于Lumryz能否获得特发性嗜睡症适应症的FDA批准。监管批准主要依赖于相对单一的科学数据,而非多重市场因素。

此外, 灵北制药的销售里程碑分别设于2027年和2030年,时间跨度较长。在此期间,政策变动、医保谈判、新竞争者入场等因素都可能重塑市场格局,进一步放大不确定性。

Alkermes的监管节点则相对紧凑(2028年底),虽不排除审批延迟,但风险较低。

协同整合vs 战略延伸

除了短期财务考量(如每股报价的“便士之争”)外,更值得审视的是各方在睡眠领域的长期战略与发展潜力。

相较于Avadel专注于嗜睡症,Alkermes则以更广泛的神经科学为核心优势,同时也囊括了睡眠领域产品。其自主研发的Alixorexton是一款口服食欲素2受体(OX2R)激动剂,目前处于II期临床阶段,拟用于治疗 1型发作性睡病、2型发作性睡病及特发性嗜睡症。

从作用机制来看,Avadel与Alkermes的核心资产并非简单重叠,而是具备显著的互补性与协同潜力。

Lumryz的作用机理主要通过调节γ-羟基丁酸(GHB)通路影响夜间睡眠,实现单次给药即可持续作用整夜,在改善患者日间觉醒度的同时,最大程度减少对夜间睡眠的干扰。

而Alixorexton则通过激活OX2R受体,调节人体睡眠–觉醒周期。在今年7月,公司宣布Lumryz在用于治疗1型发作性睡病患者的2期研究中,取得积极顶线结果:与安慰剂相比,治疗组在维持觉醒测试(MWT)中表现出统计学和临床意义的改善,所有剂量组均达到正常觉醒水平(平均入睡潜伏期>20分钟),且患者报告的日间功能和疲劳程度也显著提升。

这种机制上的互补性与临床数据的可靠性,为未来探索联合用药方案提供了科学基础,不仅有望实现疗效优化,还可共享患者群体、医生教育与市场渠道。因此,此次收购若由Alkermes完成,并非简单的资产整合,而可能成为组合疗法开发与管线协同的新起点。

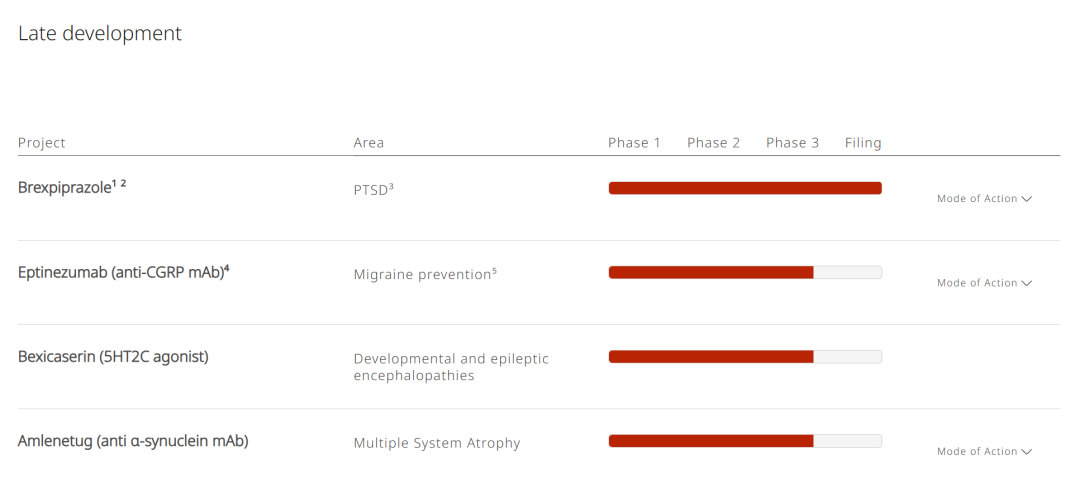

反观灵北制药,其战略重心则有所不同。当前四大晚期临床管线聚焦于创伤后应激障碍、偏头痛预防、发育性和癫痫性脑病、多系统萎缩等神经专科与罕见病领域,尚未披露其在睡眠领域的在研药物。

图注:灵北制药晚期临床管线

更值得注意的是,就在2025年9月9日,灵北制药宣布重大战略收缩:退出27个市场的直接运营,裁员602人,明确将资源集中于上述的四大后期管线。在此背景下,即便成功收购Avadel,Lumryz与Valiloxybate能否获得足够的研发优先级、商业化投入与长期战略支持,仍存疑虑。对于一家正大幅聚焦核心适应症的公司而言,新增一个非战略重点的治疗领域,或将面临资源分散与管理注意力不足的挑战。

当然,若灵北制药愿意将其睡眠资产视为战略延伸,并给予充分赋能,Avadel的现有管线亦可迅速填补其在睡眠领域的空白,成为其CNS布局中的独特一环,且因无内部产品竞争,反而具备清晰的发展路径。

乾坤未定

目前,Alkermes与Avadel之间的原有协议仍然有效。但Avadel董事会在评估灵北制药提案后表示,经财务与法律顾问审慎评估,初步认定该报价“更优越”。不过,Avadel也强调,鉴于尚未充分比较两项交易的整体优势,暂未改变其对Alkermes交易的支持建议。

Alkermes则迅速回应,重申根据现有协议,Avadel在终止原协议前必须与其重新谈判,且除特定情形外不得单方面接受替代方案。双方正就下一步行动展开法律与商业层面的密集磋商。

回顾此前的Metsera竞购案,辉瑞最终胜出的关键在于诺和诺德报价被认定存在“不可接受的高法律与监管风险”。

如今,在这场新的三方角力中,Avadel究竟会“价高者得”,还是将资产交予具备管线协同能力的玩家?最终成交价又将上浮多少?

答案即将浮出水面,药时代会持续关注!

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!