正文共: 2851字

预计阅读时间:8分钟

全球化这盘棋,药明康德走了很多年。

过去25年中,药明康德的足迹从中国、美国、德国、瑞士,到日韩、新加坡,近日又有了新的意向。

10月28日, 药明康德宣布已与沙特新未来城(NEOM)和沙特卫生部分别签署战略合作备忘录。

NEOM是沙特西北部建设中的可持续发展新城。药明康德将与NEOM携手合作,探索在沙特开展新药研发与生产服务的本地化进程。凭借其独特的专业能力与全球网络,药明康德将持续推动医药创新,助力当地生物技术产业的加速发展。

大胆猜测,药明康德全球化网络的下一步有望“落子”沙特。

不禁令人感叹,药明康德,对未来的“能见度”究竟有多远?

产业格局“能见度”

着眼于长期战略,药明康德始终拥有大手笔投资未来的底气和魄力。

医药健康产业具有高度全球化的属性,创新药物的研发端通常依赖全球化的科研合作网络;在制造环节,药企依据成本、技术能力及市场就近原则,建立区域化或全球化生产基地。

从北美到欧洲,从日韩、新加坡再到文章开头提到的沙特,全球医药健康产业活跃的生态圈内,都会有药明康德的身影,紧密跟随未来的产业格局。

近年来,药明康德多元化的全球网络建设步伐日益加快。

新加坡的生产基地,2024年初正式开工建设,计划于2027年起陆续投入运营。瑞士库威的生产基地口服剂型包装产能已于2024年翻倍,喷雾干燥车间正在建设中,预计将于2026年四季度竣工。美国特拉华州的生产基地预计将于2026年四季度投入运营,支持口服剂型生产,注射制剂车间也在规划中。

2025年初,药明康德持续聚焦主营业务,预计全年用于推进全球产能建设的资本开支为55-60亿,远高于行业平均水平。

今年,药明康德不断对非主营业务做“减法”,先后出售了细胞基因疗法、美国医疗器械测试、临床研究服务业务,并出售了所持有的药明合联股份。最近一年,药明康德出售药明合联股份累计接近70亿港元,叠加近期的临床业务出售交易金额28亿元,总额近100亿。

正如药明康德在出售临床业务的公告中所言,这些资金“可为公司加速全球化能力和产能的投放提供资金支持,符合公司发展战略和长远利益。”

药明康德通过超强的财务规划和管理能力,将这些大规模资金投入到未来长期发展中,且依然拥有非常健康的现金流。

目前,药明康德前三季度经营现金流108.7亿元,同比+35.0%,成为药明康德持续投资未来的底气。

未来趋势“能见度”

从更长一段时期来看,药明康德D&M端产能投入占公司整体资本支出的比例,从2018年的28%提升至2025年的约85%。投入的快速增长,使得药明康德有能力赢得市场的先机,捕捉高质量的分子。

在把握未来趋势时,药明康德一向有得天独厚的先发优势。

得益于CRDMO模式,药明康德可以通过海量的项目洞察全球研发热点趋势,从而有的放矢,实现前瞻性后期布局。从GLP-1到靶向蛋白降解(TPD),药明康德不错过每一个产业风口。

在当下火热的GLP-1领域,处于临床在研阶段和已上市的近百款GLP-1激动剂中,23款由药明康德化学业务平台支持。

目前,药明康德已合成了超过188,000种复杂的TPD化合物,其中70多种已进入临床前候选药物(PCC)阶段,10多种已进入后期开发阶段。

随着后期和商业化项目的大规模生产,以及新分子项目比例的提升,2025年三季度,药明康德经调整Non-IFRS归母净利润105.4亿元,同比+43.4%。

利润的持续优化,使得药明康德进入了一个长期健康增长的正向循环。这些面向未来的投入,也将让产业、股东和员工都长期获益。

盈利能力“能见度”

药明康德的盈利能力主要从两个方面可以感知。

一方面,药明康德整体的订单水平始终非常优质。与2018年相比,如今,药明康德用2倍增长的R端在手订单,带来了17倍增长的D&M端订单。在这组数字背后,是CRDMO模式持续获得高价值后期订单的确定性。

与此同时,药明康德不断提升的高效运营能力“O”赋予了盈利能力的内生性优化。

根据投资者日的公开数据,过去7年间,通过新技术赋能实验室以及生产运营效率的提升,药明康德每位员工的人均产出翻了一番,而单位收入所需要的固定经营费用下降了一半。90多款数字化系统,应用于研发、生产、业务运营等各个环节,实现了全面的“智慧”运营。

在短短数年间,药明康德生产端员工数量增长4倍多的情况下,车间启用到全面投产的爬坡时间缩短到2.4个月,相当于从前的1/9,车间利用率达到72%,接近产能利用率的天花板。

药明康德用一种极致的运营,实打实地将效能做成了核心优势,且这种优势无法轻易被他人“复刻”,都将转化为企业“真金白银”的盈利。

业绩增长“能见度”

在刚刚公布的2025年三季报中,药明康德进一步上调全年业绩指引。

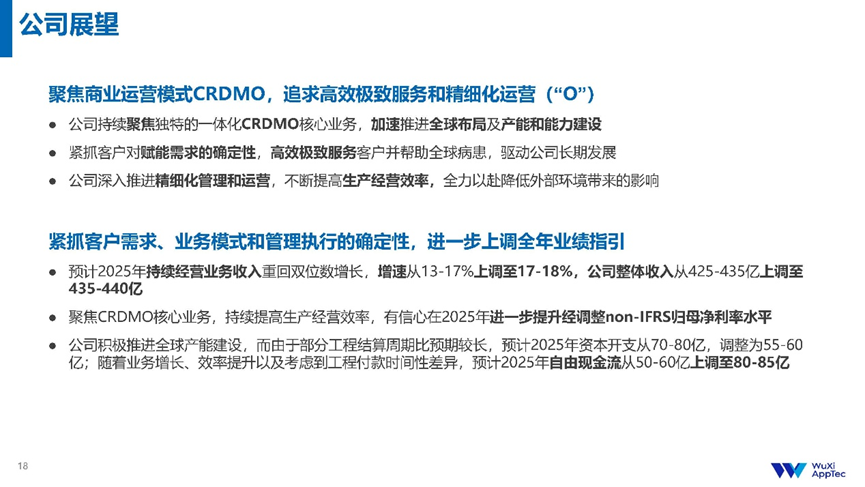

药明康德预计2025年持续经营业务收入重回双位数增长,增速从13-17%上调至17-18%,公司整体收入从425-435亿上调至435-440亿。

这已经是药明康德本年度第二次上调指引,业绩涨势喜人。

之所以有这样充足的底气,原因是多方面的,药明康德将其归结为“坚实的客户需求和公司CRDMO业务模式的独特优势”。

首先,从客户需求来看,截至9月底,药明康德持续经营业务在手订单598.8亿元,同比+41.2%;前两个季度中,这一数字分别为566.9亿元和523.3亿元。第三季度药明康德持续经营业务收入120.4亿元,同比+19.7%。可见,在保证每季度破百亿的交付之外,药明康德持续经营业务在手订单依然可以保持着每季度30-40亿的复合增长态势。

其次,药明康德覆盖新药研发生产全流程的CRDMO业务模式,在2025年进一步聚焦,有望实现再创新高。

继剥离细胞基因疗法业务、美国医药器械测试业务后,本季度,药明康德又剥离了包括药明津石和康德弘翼在内的临床研究服务,更加聚焦CRDMO核心战略,专注药物发现、实验室测试及工艺开发和生产服务。

剥离临床服务后的持续经营业务,在药明康德整体营收中占比超过95%,增长态势良好。

尤其是化学业务,贯穿CRDMO全流程,2025年前三季度实现收入259.8亿元,同比增长29.3%,其中聚焦多肽和寡核苷酸的WuXi TIDES业务收入同比增长121.1%,内生增长动力强劲。

药明康德管理层表示,将不断加速全球化能力建设和产能投放,为客户和股东创造更大价值。

投资回馈“能见度”

在保证全球新建扩建资本支出的同时,药明康德也会拿出“真金白银”,持续回馈股东,积极维护公司价值。

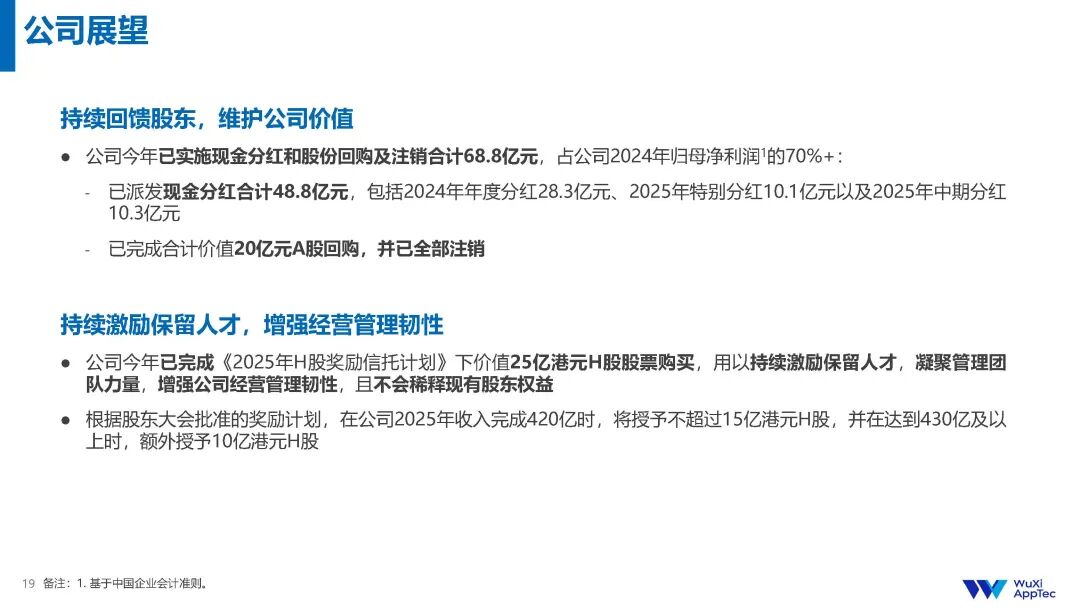

单就今年前三季度,药明康德已实施现金分红和股份回购及注销合计68.8亿元,占公司2024年归母净利润的70%以上。

其中,已派发现金分红合计48.8亿元,包括2024年度分红28.3亿元、2025年特别分红10.1亿元以及2025年中期分红10.3亿元;同时,已完成合计价值20亿元A股回购,并已全部注销。

不仅回馈股东,药明康德也十分重视核心人才的回馈和保留。为持续激励保留人才,药明康德2025年推出了H股奖励信托计划,在公司收入完成420亿时,授予15亿港元H股,并在达到430亿及以上时,额外授予10亿港元H股。

并且,药明康德此项计划的H股将由公司通过市场内交易以现行市场价格进行购买,并不会稀释现有股东权益。

药明康德一直将人才视为其“核心资产”,对人才的重视由来已久。许多业内人士对此认为,通过薪酬稳定和激励团队,不仅能够确保当下的订单能够高质量交付,而且为整体人才战略提供有力地支撑,更有利于未来长远的发展,是符合商业逻辑和企业价值观的长期战略选择。

无论是加大全球产能建设,还是大手笔回馈股东和员工,都可以看出药明康德对未来业务发展充满信心。

药明康德的未来还能有多少可能?让我们拭目以待。

图片来源:药明康德

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!