申请上市项目数作为上市新药数量的先行指标,通常会在年底被各大机构仔细的盘点、分析一波,这既是传统,也是对未来趋势判断的正确态度。

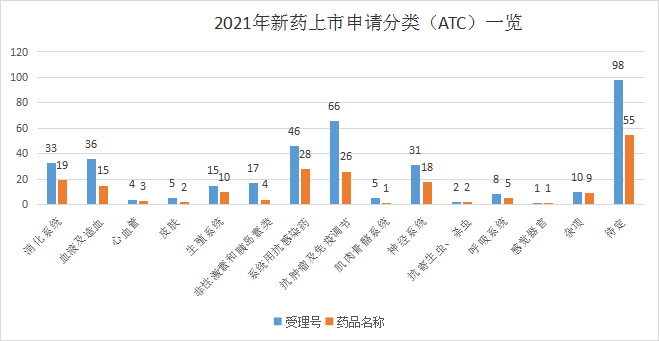

总体数据上来看,2021年申请上市新药项目相较去年大幅增加,以受理号计有377个,以药品名计有198个,超过2020年增幅超50%,再创历史新高。新药覆盖的适应症数量大幅增长的同时,疾病的开拓性治疗也在逐步深入,未来可期。

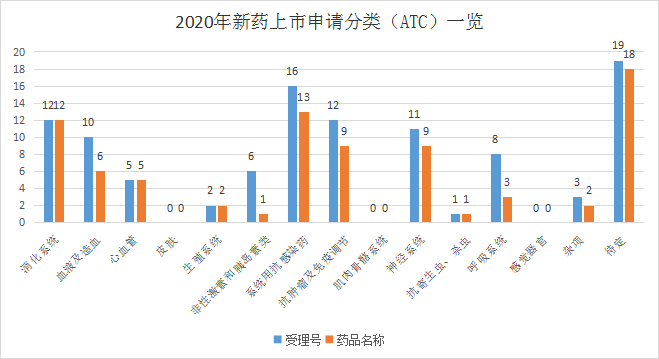

但此时此刻,单纯的分析2021年上市申请新药项目已不是根本目的,而是借此引申到更细节的方向。通过以上数据可见,尽管2021年新药上市申请相较去年的确增速明显,但增速主要来源于抗感染药与抗肿瘤药物增长,一者是新冠疫情给疫苗带来的正向趋势,二者是创新药领域肿瘤跟风效应愈加明显。

更值得注意的是,在抗感染药与抗肿瘤药外,作为全球用药系统第三大市场的“消化道领域(非肿瘤)”,随着近几年更多玩家在新药研发上的布局加深,2021年该领域新药上市申请方面取得了“整体第三”的优秀成绩。

消化性溃疡药市场迎来 “上新”潮

2021年伴随着靶向治疗、免疫治疗的迭代与进步,固然消化道领域的肿瘤研究是国内外众多药企最为看重的领域之一,多项临床研究数据公布为消化道恶性肿瘤带来了全新的选择,但消化道溃疡方面的新药研究,因其与前者致病严重性的差距,而落于下风。

据资料显示,在国内消化道溃疡总统患病率高达 5%~10%,可谓消化系统最常见的疾病之一,近年来更是随着人们社会方式的改变,使得胃肠道疾病患者越来越多,胃肠道用药市场终年呈上升趋势,目前国内胃肠病患者已超过1.2亿,市场规模超过700亿大关。

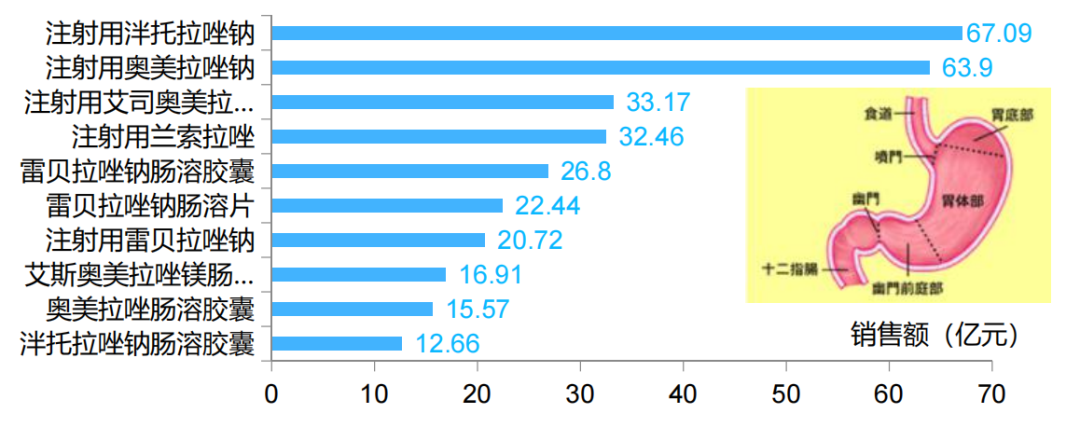

而在整个消化系统用药中,又以治疗消化道溃疡的药品所占比例最高,目前已近60%的药物被该领域占领,2019年全国单就抗消化性溃疡药市场总值达到了437亿元,预计2026年可增长到1062亿元,年复合增长率(CAGR)为 13.4%。

当然,如此大一块丝毫不逊于“肿瘤领域”的蛋糕,自然不可能没人去动。但现有情况却是以Omeprazole为代表的PPIs主流药物占据了如今消化性溃疡治疗的绝对优势,“质子泵抑制剂”的用药频率和销售金额毫无疑问占据最大比例,在2017年我国样本医院的销售额约为71.24 亿元,占据消化溃疡用药市场超90%的市场份额。2019年国内公立医疗机构治疗消化性溃疡药物中,PPI制剂更是霸榜销售前十,年销售额均在10亿元以上。

但随着基础医学研究的发展,虽然市场上PPIs疗效已被广为接受,但临床上仍存在诸如不稳定、半衰期短、受CYP2C19基因多态性影响、服药时间受限制、起效慢及副作用凸显的痛点,考虑到我国庞大的患病人群,市场对能对PPI制剂形成替代性的特色创新品种的需求程度与日俱增,市场空间广阔。

现在的情况是,在近几年消化性溃疡及抗酸药领域创新品种中,武田2015年上市的钾离子竞争性酸阻滞剂伏诺拉生(沃诺拉赞)算是获得了研发与市场双重验证的品种之一,2019年及2020年全球收入分别达6.68亿美元和7.94亿美元,且处于稳步增长中。2019年12月被NMPA批准用于治疗治疗反流性食管炎,并与2020年底顺利通过医保谈判进入国家医保目录,预计销售有望快速放量。

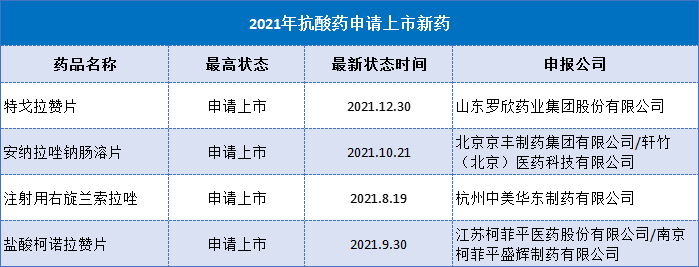

国内药企方面,近年“消化道溃疡”领域多以中药制剂上市为主,能与“伏诺拉生”同一水平线上的创新药相对较少。可幸的是,这样的情况在2021年得到了初步缓解,期间已有4款1类创新药先后进入NDA申报上市阶段,相对成熟的消化性溃疡市场或将借此迎来一拨真正意义上的“上新”潮。

目前来看,随着抑酸药物进入P-CABs第三时代,国内药企在P-CAB领域布局也相当积极并迅速,罗欣药业从韩国HK inno.N Corporation(原CJ HealthCare Corporation公司)引进的替戈拉生(特戈拉赞),已于2021年12月31日申报上市。

此外还有柯菲平医药自主研发的柯诺拉赞;四环医药旗下创新药研发平台轩竹医药与京丰制药共同研发的安纳拉唑钠肠溶片;中美华东的新一代PPI创新药注射用右旋兰索拉唑。均相较同类产品被冠名Best-in-class。

最后,还有扬子江药业于2021年3月斥资22亿人民币从韩国生物制药公司DaewoongPharmaceutical(大熊制药)引进的“非苏拉赞(Fexuprazan)”国内的权益,目前也于2021年10月启动了Ⅲ期临床研究;上海医药子公司上海信谊与贵州生诺签订协议,以6.9亿元的交易金额取得新型P-CABX842在中国区域的独家权益,目前该项目也已进入Ⅲ期临床研究阶段。

可以说,国内药企已毫无疑问的将目前集中到了“消化性溃疡”的细分领域研究,相比不久的将来,消化性溃疡领域就会是一个全新的局面。

不过新的问题也随之而来,既然市场足够大,参与者也足够多,为何新药却多年来迟迟无法推进?

消化性溃疡新药研发难点

众所周知,从上世纪70年代出现的H2受体拮抗剂(H2RA),到80年代的质子泵抑制剂(PPI),再到2015年上市的钾离子竞争性酸阻滞剂(P-CAB)伏诺拉生,抑酸药物经历了三个不同时代。

看似层层递进的迭代升级,时间跨度却远超其他行业,主要力量的PPI制剂几乎垄断了抗胃肠道溃疡药物市场近40年,其中固然有其显著的临床疗效与优势,但溃疡新药开发过程中平衡性确实不好把控也是原因之一。甚至在武田伏诺拉生之前,几乎所有的PPI类药物从原理、机理上都无法被证明具备可逆性。

也正是因为“伏诺拉生”在缓解症状及减少毒副作用上比之前的PPI制剂更好,且具备可逆性,才被誉为第三个抑酸药物时代的开门药物。

不过从机制上讲,伏诺拉生类仍然属于PPI,也没能跳出抑制胃酸分泌,改变胃肠道原生态正常生理环境的旧有窠臼,故连导致骨质疏松易引发骨折以及艰难梭菌感染等不良反应都是相似的。

而针对消化性溃疡新药研发的难点与趋势,四川大学教授、资深药学专家尹述凡博士表示,消化性溃疡新药开发除了本身技术上的难点,其实市场方面的难点同样存在,一者几十年的临床PPI用药习惯,无论是患者的自主感觉,还是PPI制剂成熟的技术工艺所致的低成本,以及手性异构体的应用如艾索美拉唑等,都给如今的新药研发带来了极大的压力;二者在如今的消化道业界,恶性肿瘤研究才是第一要务,更是热点。至于如消化性溃疡、萎缩性胃炎以及肠生化等基础性疾病或慢病,无论是资金、人才还是资源的投入都远不能与前者相比。

但其实,从病理机制上来讲,往往就是这些业界忽视的基础疾病,或许正是导致消化道环境改变的根本,这才有了后面消化道肿瘤大概率引发的存在。再比如大规模应用PPI所致消化道类癌组织增生与萎缩性胃炎及其病变等,也是这种状况。

至于消化性溃疡新药开发的趋势,尹述凡博士则认为应该从理想与方法两方面来考虑。理想状态下,随着HP在胃肠道疾病中起到的作用被逐渐重视,甚至HHS已将幽门螺杆菌列为“明确致癌物”。未来药物设计思路或许也需兼顾抑酸或黏膜保护之外的抗菌(HP)两个因素,虽说很难且不一定能够实现,但却能非常有效的解决当下三联、四联治疗方式下加重患者的诸如肝脏损害与过敏反应等用药负担。又比如四川国康药业的GKIND002,就是一种以取代Azulene为骨架进行结构改造发展起来的创新药,兼顾了消炎、促进肉芽新生与抑制HP的多重作用,其未来前景应该看好。

另外,从方法学上来讲,由于消化道本身理化环境所致,小分子药物无论是耐酸、不受变性影响及可以通过制剂减少胃肠道吸收或分部位吸收,都是生物药如蛋白质药物等无法比拟的。换句话说就是,大概率未来消化道领域新药研发仍将主要以“小分子药物”为主。同时另一方面,结合目前溃疡性结肠炎新药及即将获批新药的趋势来看,新靶点的发现及其治疗或许也将成为未来消化性溃疡新药的重点研究方向之一。

声明:本文观点仅代表作者本人,不代表药智网立场,欢迎在留言区交流补充;如需转载,请务必注明文章作者和来源。

版权声明/免责声明

本文为授权转载文章,仅代表作者观点,版权归作者。

推荐阅读

-

告别针头注射:口服胶囊mRNA疫苗要来了!这次乌龟又立功了? -

FDA大院里的华人 | 王亚宁博士和王亚平博士 -

震惊!虎年第一挖!辉瑞“突袭”罗氏总部,从CEO身边挖人,Pao博士将出任开发主管;Hans Clevers教授将加盟罗氏 -

坚持热爱霍去病,共赴山海辛弃疾!——药时代恭祝朋友们2022年元旦快乐!(附:最令人难忘的十句话、最值得期待的十大心愿)

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!