2021年6月8日美国参议院最终以68票赞成、32票反对的结果,通过了《2021美国创新与竞争法案》(The United States Innovation and Competition Act of 2021),其中首次确定的10大关键技术是(1)人工智能,机器学习,自动化及相关先进技术;(2)高性能计算,半导体和先进的计算机硬件;(3)量子信息科学与技术;(4)机器人技术、自动化和先进制造业;(5)预防或减轻自然和人为灾害;(6)先进的通信技术和沉浸式技术;(7)生物技术、医疗技术、基因组学和合成生物学;(8)数据存储、数据管理、分布式账本技术和网络安全;(9)先进能源和工业效率技术;(10)先进材料科学。 其中与生物医药领域的是第7条的生物技术、医疗技术、基因组学和合成生物学,而在我国《第十四个五年规划和2035年远景目标纲要》中也把基因与生物技术和临床医学与健康纳入科技前沿技术攻关,因此两国在一定程度上是形成了竞争关系。 美国出口管制实体清单(BIS Entity List of The Export Administration Regulations,简称“Entity List”,即“实体清单”)是美国商务部对两用(军用和商用)技术实施清单管理,而美国商务部中主管出口管制的机构是工业和安全局(Bureau of Industry and Security,简称“BIS”),BIS通过《出口管理条例》(Export Administrative Regulation,简称“EAR”)实施具体出口管制措施,而像《2021美国创新与竞争法案》中的10大技术是主要重点,管控尤为严格,BIS将不定期地在EAR的第744章附录4部分发布更新的“实体清单”。 一旦被纳入实体清单并且违法法案调理以后会被处于巨额罚款,例如2018年中兴就被罚了14亿美元,像云计算领域的用友网络、金山办公、人工智能领域的科大讯飞,工业互联网领域的中控技术、东方国信及网络安全领域的拓尔思、美亚柏科都有涉及。 生物医药领域较少,不完全统计大概是有医疗信息的卫宁健康、北京六合华大(华大基因子公司)、国药器材(国药控股子公司)、中德美联(安科生物子公司)等公司有涉及,但在此前中美关系较为紧张的时候API、麻药及CXO都被提案限制过,但真正执行的不多。

02

CXO黑名单事件

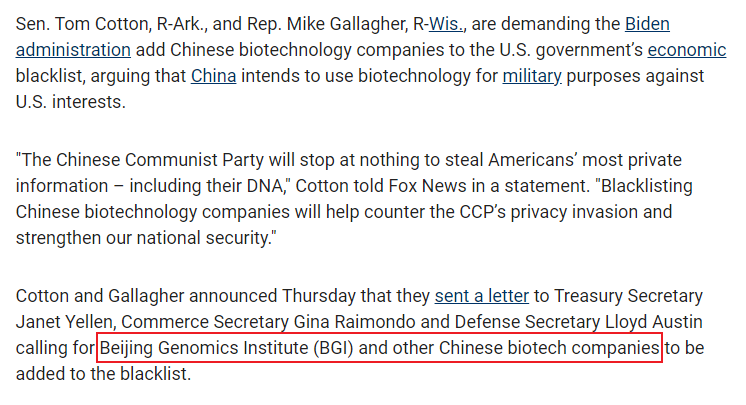

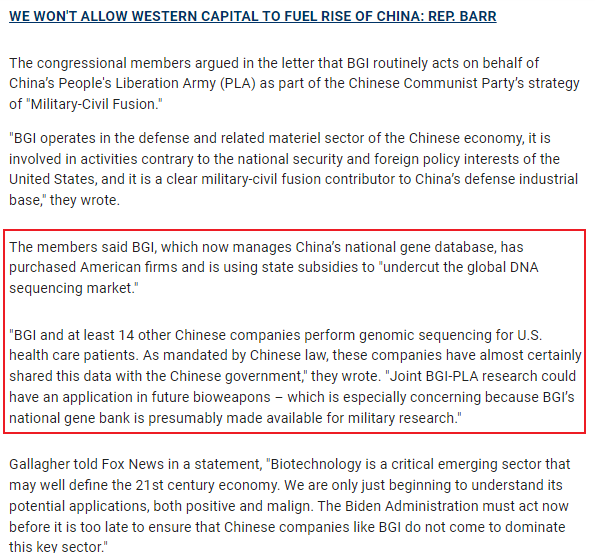

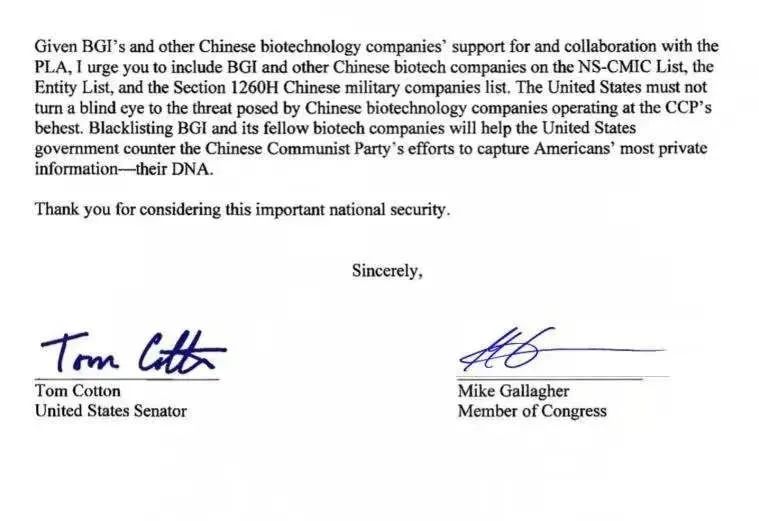

据英国《金融时报》,美国财政部当地时间16日将制裁8家中国企业,并且预计也将在16日把20多家中国企业列入“实体清单”,包括部分涉及生物技术的企业。 其次是12月15日下午流传出来的信息说BGI和生物医药公司会被列入黑名单,首先美国阿肯色州共和党参议员Tom Cotton和威斯康星州共和党众议员Mike Gallagher其实是在9月份就说过一次类似于这样的事情,他们说中国生物技术公司参与军事所以要列入黑名单,说中国会窃取美国民众的DNA。 原文是说要把Beijing Genomics Institute (BGI) and other Chinese biotech companies列入黑名单。 并且说BGI收购了美国公司,并且与中国共享了美国患者的数据,这里说的BGI应该是指华大基因,而非网上传闻的北京基因组研究所,毕竟华大基因曾经在2012年9月收购过人类全基因组测序的创新领导者Complete Genomics, Inc.(纳斯达克:GNOM)(Complete)。 而本次流传出来的图片与9月份的保持一致,感觉应该仍然是这两个议员说的,说的仍然是同一个东西。

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!